您现在的位置是:主页 > 电商 >

2000亿宠物市场的困局

来源:新消费Daily/Lucy Lu 2021-04-25 22:45:38 阅读:

提要看似热闹却经营惨淡?...

本文来自微信公众号“新消费Daily”(ID:NewConsumerDaily),作者:Lucy Lu

“宠物花钱,让本就不富裕的家庭雪上加霜。”

大多数铲屎官们可能感同身受。没有养的时候觉得很简单,只要有一碗水、一份粮就行,养了之后,真的是“从此钱包是路人”。以养猫为例,小编大概总结了一下,养一只猫一年到底要花多少钱?

而这只是最基础的开销,大多数也都是按照产品均价或最低价。在这个过程中,还要祈祷猫猫狗狗不要生病,一旦生病就远远不止这些,少则几百,多则成千上万。

而这也是整个宠物消费市场中的冰山一角。中国人养宠已开始进入氪金模式,据《2020年中国宠物行业白皮书(消费报告)》(以下为《白皮书》)数据显示,2020年养宠人群中 21.7%的人属于高消费人群,即仅仅宠物主粮月花费就超500元;另外,2020年中国宠物消费市场规模达到了2065亿元。

千亿市场已然形成,但回看近几年宠物市场的发展,我们会发现,宠物市场早几年就已达到千亿规模,热度似乎一直在线且持续增长;但中国宠物品牌出圈者却甚少,几乎为0,没有诞生一个独角兽。

“冰与火”之下,还是不禁对宠物市场充满疑惑:为何市场如此之大却无品牌出圈?新品牌的机会到底在哪里?

01 “蓝海”多年,以“它”分类的市场,千亿只是起点

养孩子不如养“毛孩子”。

这几乎是现在所有养宠家庭的真实写照,宠物与宠物主之间的关系愈加密切,多数人将宠物视为孩子,或者亲人、朋友,单纯把宠物当作宠物的人越来越少。

宠物成为陪伴,缓解工作压力、孤独感,这不仅是当代“空巢青年”的精神寄托,根据《白皮书》,与 2019 年相比,已婚人群将宠物视为孩子的比例大幅增加,从 47.6%增至 63%。

随着养宠观念的深入人心,我国的宠物数量还在不断稳定增长,2020 年中国城镇狗猫数量达到了10084万只,且潜在养宠人群的养宠意愿也不断增强,养宠能力不断提升,进而带动了宠物经济的崛起,彰显出巨大的增长空间。

事实上,中国宠物市场在2016年就已突破千亿规模,且近年来增速迅猛,行业数据显示,2010-2019年,10年间宠物消费市场规模的年均复合增长率达到32%。市场普遍认为,这是个千亿级的潜力“蓝海”。

要知道,宠物市场业态还是独特的。

众所周知,母婴市场是特殊的,因为与服装、食品等以品类划分类型的行业不同,母婴是以消费人群定义市场的。其实宠物亦是如此,并不是以产品品类划分,而是以其消费主体-“它”划分出来的市场。

以此,在这个市场中,食品、医疗、护理、服饰、服务等赛道为“它”而产生,既是消费需求,也助推着市场持续扩大,同时随着消费升级,这些赛道又愈加专业、精细和品质化。

所以说这个市场潜力大也没错,蓝海也没错,甚至有从业者曾表示,中国宠物市场很快会突破五千亿。

02 从业者持续入局,宠物市场备受资本关注

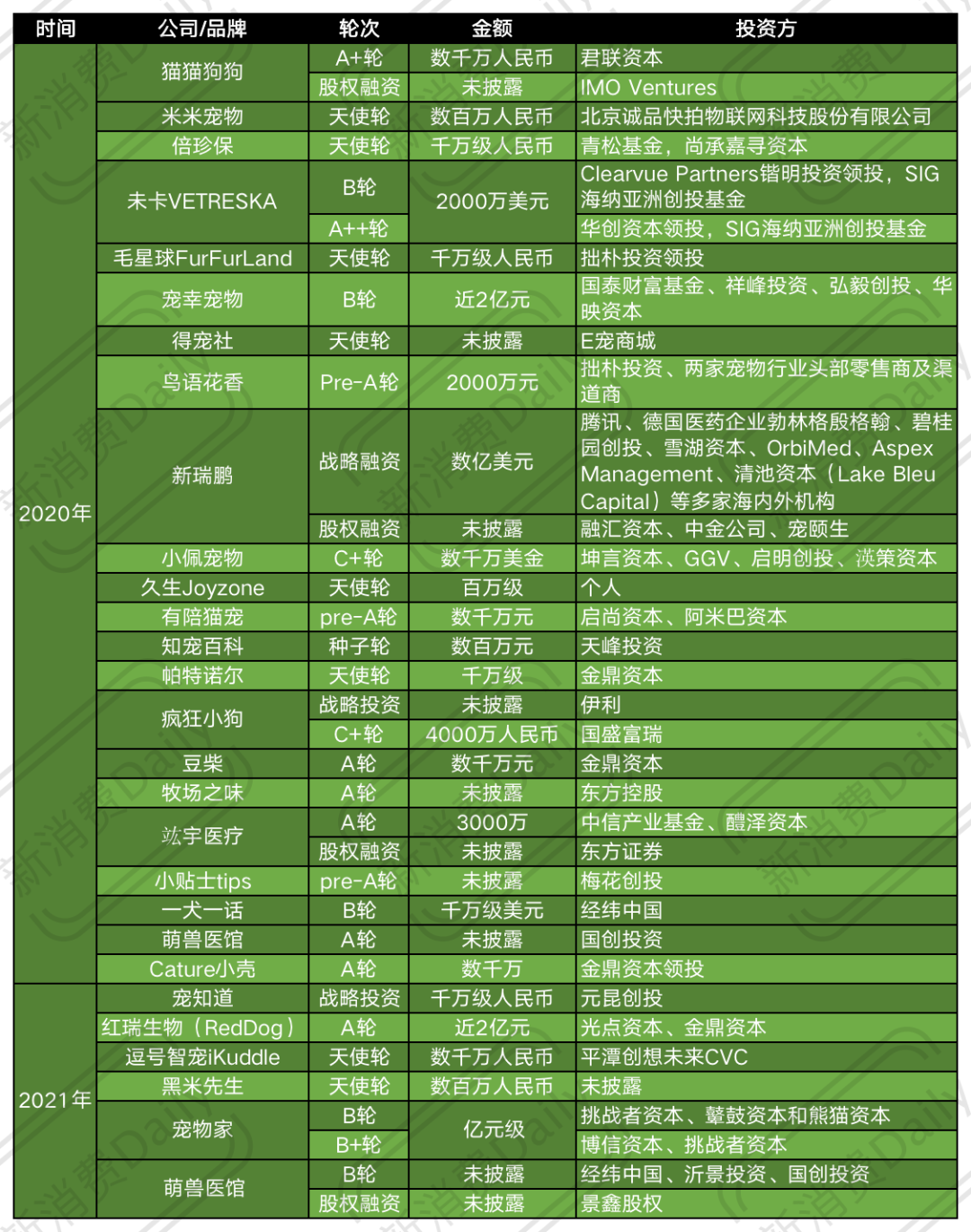

也正是因为宠物赛道够大、潜力十足,有“生钱”的可能性,才能吸引资本的持续关注。根据「新消费Daily」不完全统计,2020年1月-2021年3月间,国内宠物市场相关融资达到35起。

数据统计自IT桔子、天眼查

其中,完成多轮融资的品牌共7个,分别是猫猫狗狗、未卡vetreska、疯狂小狗、新瑞鹏、竑宇医疗在2020年完成两轮融资;宠物家在2021年3个月内完成两轮融资;而萌兽医馆在2020年12月到2021年2月,短短三个月时间披露出三轮融资。

另外,未卡VETRESKA两轮融资金额达到2000万美元,折合人民币超1亿元;宠物家两轮融资亦是亿元级别;而宠幸宠物、新瑞鹏、红瑞生物(RedDog)、小佩宠物等品牌单轮融资金额就已过亿。

同时可以看到,在这些融资中,SIG海纳亚洲创投基金、金鼎资本、拙朴投资、经纬中国、挑战者资本等多家顶级投资机构都在其中,且金额几乎都是千万级别,百万级别项目甚少。尤其是金鼎资本,在宠物赛道已完成福贝宠食、帕特诺尔、豆柴、小壳等项目投资。

上述融资品牌中,大多数为初创品牌,成立时间都在五六年之内,极个别品牌成立于2015年之前。除此之外,一些综合性发展的巨头品牌也开始入局,例如健合集团在2020年底宣布以1.63亿美元收购美国宠物营养品公司Solid Gold,正式由婴幼儿、成人营养及护理两大业务线向宠物营养护理延伸,形成母婴、成人、宠物三大消费群体的全覆盖;联合利华也推出了首个宠物品牌“哆力星球DOLI PLANET”......

总之,蓝海之下,众多资本入局推动市场发展,且新人、大品牌也纷纷入局,争夺市场份额。

03 宠物市场大而散,食品始终占主要地位,医疗潜力较大

宠物市场规模虽大,但其实仍处于初级阶段,整体格局较为分散。

从宠物整个产业链而言,除最前端的宠物繁殖及交易外,其他业务基本可以分为宠物食品、宠物用品、宠物医疗及宠物服务等四大赛道。

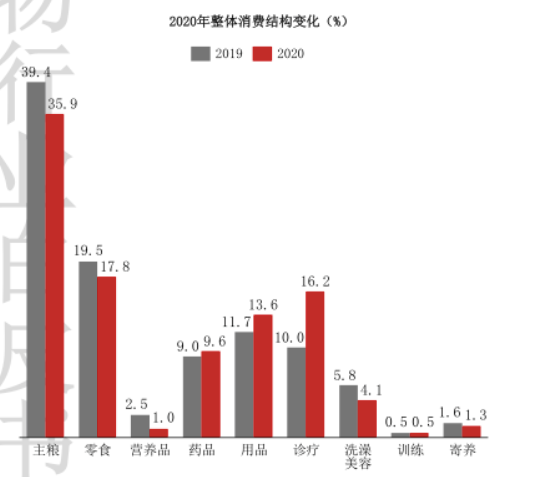

目前来看,宠物食品始终占据着这个市场中的主要份额。根据上述《白皮书》显示,从宠物消费结构来看,宠物食品消费(主粮、零食、营养品)占比最高达55.7%,是最大的养宠支出;而其余品类中,诊疗、用品为增速最快的两大品类,分别为6.2%、1.9%。

从融资数据来看,资本关注的也主要是食品、用品、医疗三大赛道。

食品自不用说,具备强刚需、高频次、高复购率等特点,从目前整体来看,整个市场还是高端化为主要趋势,中低端还较为分散,崛起的入口还较明确。

而作为资金及技术门槛最多的赛道,宠物医疗是具备强溢价特性,但从资本关注的领域来看,主要还是放在线下诊疗,如投融资项目中的萌兽医馆、新瑞鹏等。

而用品几乎是资本投资最多的方向,主要是在于宠物用品赛道则比较杂,包括指甲刀、修毛刀、香波等清洁用品;饮水机、食具、猫砂等日常用品;球类、猫爬架、磨牙棒等玩具;以及项圈、衣服等服饰。由于这个赛道本身品类的分散性及低门槛属性,让这个赛道的新机会远远大于食品和医疗。

04 做得越多,“抄”得越多?

在宠物产品方面,主要包含食品和用品,进口品牌占据中国市场多年,品牌知名度更高。

以食品为例,整个市场仍以进口品牌占据较大份额,如皇家、冠能、渴望等,当然近年来如疯狂小狗等国产品牌也在逐渐崛起。

再如医疗赛道,药品、疫苗等细分产品主要还是依赖于进口,尤其在疫苗方面,《宠物经济发展趋势研究报告》指出,外资企业市场份额达到90%以上。

但这以上并不是宠物产品最大的痛点,宠物行业最大的痛点在于同质化现象。“做得越多,“抄”得越多”,这似乎已经是中国消费品市场的常见现象。

中国供应链前端的成熟,加速着本土品牌的崛起,也提供着坚实的后盾,但同时也让市场产品高度同质化,尤其是在食品和用品领域,代工厂模式既是优势也是劣势。在激烈的竞争中,大多数品牌选择长期模仿,自主研发能力弱,创新性不足,导致整个市场缺乏竞争力,价格竞争严重。

要知道,根据企查查平台查询结果,与“宠物”字眼相关的在业/存续企业有10万+家,而资本能关注到的可能仅仅百家,消费者耳熟能详的甚至只有十几家而已,可见竞争的激烈程度,以及中小企业的生存挣扎。

05 看似热闹,经营惨淡?

其实这一描述同样适用于宠物产品,以上已提到,同质化现象下,价格竞争激烈。但这部分主要还是讲宠物服务,包含线下宠物医院和宠物店。

从现状来看,无论是宠物医院还是宠物店,中国市场起步都较晚,但目前机构数量都在大幅增长,然而几乎都以个体私营为主,存在连锁化率低、规模小等问题。

以医院为例,数据显示,目前,我国大约有宠物诊疗相关机构1.7万家,其中个体机构超过90%。医院的难点事实上在于专业医护人员的稀缺,尤其是连锁店,需要雇佣大量的专业人才,成本居高,但医疗本身又是高毛利、但低频次的项目,所以想要盈利,或者想要单店盈利十分困难。

而宠物店亦如此,大部分宠物门店规模小,以社区店为主,同时因为消费者意愿还未完全教育,所以服务业态更是处于早期发展阶段。宠知道创始人高茂翔曾公开表示,“在宠知道多家连锁门店中,猫粮和狗粮的消费额占到整个店铺营业额的40%多;买其他的用品、玩具、营养品,看性价比、看颜值;第三才是最高毛利,低频次的高毛利服务,如寄养、美容等。”

此前栈道资本曾对上海地区的连锁街边小店、连锁购物中心大店及社区夫妻店等三种业态的宠物店进行调研发现,这三家店基本都提供宠物洗护、寄养服务以及商品和活体销售等服务,但基本都处于微盈利或者亏损状态,盈利模型并不优秀。

就医院和宠物店两种线下门店而言,其实痛点还是在于:一是人力成本高,无论是专业兽医或美容人才,都是高成本支出;2、人效不高,单个服务人员能够接待的宠物数量有限;3、门店覆盖范围有限,宠物密度无法保证。

06 营销困局?

有第三方营销机构曾表示,“知道做宠物的品牌很多,但没什么用,他们几乎都不做广告的。”

很多宠物品牌都不温不火,只是做销售动作,缺乏专业的品牌营销。确实,我们很难看到宠物品牌去做营销动作,近几年这一现象稍有好转,比如麦富迪投了综艺节目《向往的生活》。

新品牌稍好一点,顺应新消费趋势,会去做一些新渠道的投放,如抖音上的宠物博主、淘宝直播间等,但更多的是私域流量的运营。

作为线下门店,萌它宠物和萌小它将自己的流量聚集在微信客户群中,他们的店长、店员通过直播形式去拉近与客户之间的关系,实现用户精细化运营;

同样,毛星球FurFur Land也是通过vip微信社群的形式与粉丝建立深度联系,并且每个VIP群都会有专属的宠物医生,解答养宠问题;

宠物护理品牌小壳也将主阵地放在了微信私域,还做了社交裂变活动,并且成立了「城市合伙人」计划,在线下经销商等渠道没有打到的城市或县城,从核心用户里选择设立类似「社区团长」的角色,去影响 TA 身边的人群,目前小壳已经积累了 350 个城市合伙人。

可能对于宠物品牌来说,大量去投入抖音、淘宝等公域流量池,成本过高,但私域作为精细化运营用户的方式,是OK的,但如果想要覆盖更多的人群,效果还比较弱。

07 总结

从当下消费趋势和市场格局来看,中国宠物品牌的未来机会在于:

1、食品赛道难进也亦进。虽然成熟品牌知名度更高,但根据市场调研显示,仅有20%养宠消费者表示自己一般不会更换所购宠物食品的品牌,品牌忠诚度低绝对是一大利好。

那么产品品质一定是竞争的基础,这就需要国产品牌持续不断地投入研发并创新。目前来看,天然无添加、功能性食品更受消费者欢迎,天然属性即原料新鲜、高蛋白和肉含量、自然加工、无添加剂等;功能性则是靓丽毛发、促进毛球排出、营养等。

2、用品标品化程度不高,机会更大。目前来看,消费升级的背景下,智能产品明显受到更多关注,如智能猫砂盆、自动喂食器、宠物饮水机等等,在融资项目中,如鸟语花香、小佩宠物、有陪猫宠、逗号智宠iKuddle等智能产品品牌都受到了资本关注。但能触达的人群有限,是否短时间内能够爆发,还有待考证,毕竟我们生存的环境都没那么智能。

3、医疗及服务等线下门店未来逐渐向专业化、连锁化演变。单体门店的盈利空间、人才饱和度、覆盖面积等都存在漏缺,而连锁化、标准化空间则发展空间更大,例如目前国内最大的宠物诊疗机构新瑞鹏医疗集团,全国超过1400家店面。

以上其实可以概括为产品服务层面,要更专业化、品质化、更要不断创新迭代,产品一定是品牌崛起的基础。

但对于品牌而言,供应链、设计、产品等几乎都不存在长久性壁垒,只有品牌才是真正的壁垒。

所以在数十万宠物企业竞争中,品牌营销必不可少,积极布局线上渠道,通过多层面营销触达用户,并提高数字化能力,提升消费者留存率,建立品牌用户间的链接,建立品牌价值,才有更长久、更大的成长空间。

部分资料参考:

1、《2020年宠物行业研究报告》及《宠物经济发展趋势研究报告》

2、阿甘投研,《宠物市场,到底什么值得投》

3、栈道资本,《宠物线下市场研究:线上销售占比超过50%,线下宠物店机会何在?》

上一篇:脱口秀演员的尽头,是直播带货

下一篇:奢侈品电商如何破解假货魔咒