您现在的位置是:主页 > 行业 > 资讯 >

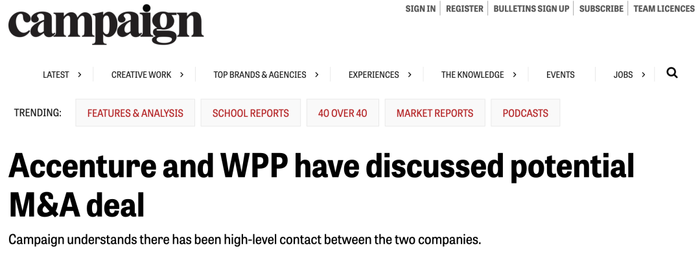

广告行业又有新绯闻:埃森哲要收购WPP?

来源:刀客doc 2025-07-17 02:15:23 阅读:

提要据行业媒体《Campaign》报道,埃森哲(Accenture)已就可能收购WPP部分或全部资产。...

01

当营销行业正热议生成式 AI等新趋势时,一个看似“老派”的传闻又点燃了行业神经。

今天,据行业媒体《Campaign》报道,埃森哲(Accenture)已就可能收购WPP部分或全部资产事宜,与后者高层举行了初步会谈。

双方的“绯闻”早有苗头。就在近期,WPP宣布埃森哲song的Baiju Shah担任旗下厂牌AKQA全球首席执行官。Baiju Shah曾是埃森哲song的共同创办人之一,在埃森哲工作长达25年时间,担任全球首席战略官。

一个WPP旗下厂牌的CEO,来自埃森哲song的创始元老,这是怎样的潜台词?不免让人想入非非。

WPP的问题众所周知:客户流失、股价暴跌、组织臃肿、创意力弱化。

自2024年初盈利预警后,WPP股价一路下挫,全年跌幅超过50%。其核心媒体购买业务 GroupM 面临预算压缩和客户流失的双重压力。在AI重塑营销业态、品牌预算碎片化的背景下,传统控股代理集团的模式正变得步履维艰。

一方面,WPP 依旧控制着全球最庞大的广告资源采买能力,这仍然是今天平台和品牌争抢的“稀缺品”;另一方面,它的架构冗余、转型缓慢,缺乏清晰的增长故事。有媒体甚至犀利称WPP是广告业的“最后一头恐龙”。

再看埃森哲。

从埃森哲互动先后收购Droga5、The Monkeys、Romance、Rothco等创意热店,到在22年改名为「埃森哲Song」。它始终在努力证明一件事:咨询公司也能玩转创意,而且玩得比传统代理更高级、更贴近商业结果。

但问题来了:创意能打,策略能讲,技术整合也能搞,但在媒体这件事上,埃森哲始终没有建构起规模化的能力。

这也是外界长期质疑Song能否与Omnicom、Publicis、WPP并肩的核心原因——它缺的,不是创意,而是媒体资源整合能力。

埃森哲song的CEO David Droga的态度是清楚的:“传统的媒体模式已经崩溃了”,创意不应该再“免费”被绑在媒体投放上。但这并不代表埃森哲可以无视媒体链路在广告产业链中持续的价值。

事实上,AI时代到来后,媒体的边界没有消失,而是变得更复杂、更分散、更平台化。品牌方对媒介能力的需求,不仅没有消失,反而更重视数据协同、自动化投放、渠道规划的整合力。这是阳狮能在广告集团迅速崛起的重要原因。

所以问题是:埃森哲是不是不想做媒体业务,还是“不想以WPP那种方式”做?

02

我们不妨拆解一下这笔潜在交易的几种可能,每一种都有其可行逻辑与现实掣肘。

1.全面收购WPP?可能性低,但不能完全排除

埃森哲直接吞下WPP的全资收购选项,从财务能力上看完全具备可操作性——目前WPP的市值已跌至约60亿美元,还不到埃森哲2024年总营收的7%。但最大的问题不在钱,而在文化和结构。

WPP是一家典型的控股型广告集团,旗下拥有数十个创意、媒体与公关子品牌,治理复杂、冗员众多、收入模式偏重传统媒体采购。而Song主张的是“以客户体验为核心的整合能力”,强调敏捷、扁平、创意驱动。如果全面收购,Song势必要面对如何消化大量与其文化不兼容的遗留资产,以及如何重构一套新的组织架构。

这意味着,对Song来说,这不仅是一笔交易,更是一场组织再造级别的整合手术——风险极高,回报周期漫长,不太符合Song近年来“轻资产+高溢价”的收购偏好。

2.收购GroupM媒体资产?可能性最大,也违背“祖训”

目前讨论最多的方案是埃森哲定向收购WPP旗下的GroupM——这是全球最大的媒体代理集团,旗下包括Mindshare、Wavemaker、EssenceMediacom 等多个品牌,控制着全球数百亿美元的广告预算。

从短板补强的角度看,这是Song最需要的拼图:多年被诟病“没有媒介触角”的埃森哲 Song,终于可以一举拿下一个庞大的渠道执行体系,迅速具备端到端的整合服务能力。

但矛盾在于,这恰恰是Song过去几年最坚决拒绝的领域。

David Droga 在戛纳创意节公开批评“媒介导向的广告模式已经崩塌”,表示Song不会重返“靠媒体返点生存”的旧模式。

收购GroupM,是否意味着Song在价值观上的打脸?好听些说是战略妥协。

更实际的问题是:GroupM的资产“重而复杂”,不仅仅是采购能力,还包括与客户长期捆绑的返点机制与平台协议,这种结构并不容易被Song的轻盈逻辑接纳。

换句话说,这是一块“看上去很美,但难以下咽”的蛋糕。

3.战略合作或局部注资?最可能的“缓进式”选择

最具现实的选项,是埃森哲以投资人或技术赋能方的身份,进入WPP的特定业务板块,例如与GroupM在AI投放、数据整合、跨境DTC品牌服务等环节进行深度协同——而非控股或并购。

这样的“轻融合”模式,能让埃森哲补上自己的媒体执行短板,又不至于承担整个WPP的运营负担。同时,WPP也可借此引入新现金流与AI能力,为自身重组争取时间和资源。

值得注意的是,这类合作更可能以“项目级别”或“区域市场先行”方式试水,比如先在北美进行一项基于生成式AI的联合投放实验,再视效果推进资本合作。

所以我猜测:埃森哲不会“吃下”WPP,但很可能“借用”它的肌肉。

无论是哪一种路径,这里面的逻辑是:埃森哲要的不是“买一个老牌广告公司”,而是希望保留Song在创意与体验设计方面的文化独立性,同时又要补上媒体执行的最后一块短板。

03

对WPP来说:这可能是最后一次体面谈判的机会。

WPP目前的状况是典型的“结构性下行”:营收增长停滞、客户流失严重、股价腰斩、组织老化。

它剩下的最大资产,其实就是那台媒体发动机——GroupM,它依然控制着大量预算流、采买协议和资源整合能力。但这块资产正在以肉眼可见的速度贬值。

平台投放的程序化程度越来越高,AI工具已经能实现比人类更高效的投放优化,而品牌方也越来越倾向于把媒介团队“内嵌”进自己的增长部门。这意味着WPP赖以生存的“中间商角色”正在逐步被技术和组织变革挤压,GroupM的价值会面临挑战。

因此,埃森哲此时出现,带着Song的创意整合能力与资本实力上门谈判,某种程度上,是WPP最后还能握住主动权的机会。

当然,这场传闻之所以备受关注,是因为它象征着一个趋势——广告产业权力体系正在被重构。

有时候,不达成比达成更有象征意义。这场潜在交易若最终作罢,可能意味着:

咨询与代理之间,仍存在深层的运营逻辑冲突:咨询讲效率、讲系统、讲长期收益;广告讲创意、赌直觉、靠客户关系。即便外界喊着“融合”,真正走到一块的尝试仍然困难重重。

Song仍然要解决“如何掌控渠道”;WPP则必须自证“还有存在价值”;行业里的其他玩家——无论是阳狮集团、Adobe,还是meta、谷歌,也会更清楚看到:传统代理和咨询公司之间,还没找到融合的最优解。

还有另外一点,如果并购作罢,也说明传统代理模式可能还没到“彻底崩塌”的那一步。

但它的出清周期会拉长,行业将处在一个更“尴尬的中间态”——旧的没死,新的没起。

不管这场交易最终走向何方,它已经足够清晰地提醒了整个行业:广告行业正站在旧秩序崩塌与新格局未立之间的临界点上。