您现在的位置是:主页 > 行业 > 资讯 >

市值蒸发 93%,这家明星公司要私有化了

来源:猎云精选 孙媛 2025-01-07 21:34:32 阅读:

提要一则公告,揭示了 " 共享充电宝第一股 " 可能的未来走向。...

一则公告,揭示了 " 共享充电宝第一股 " 可能的未来走向。

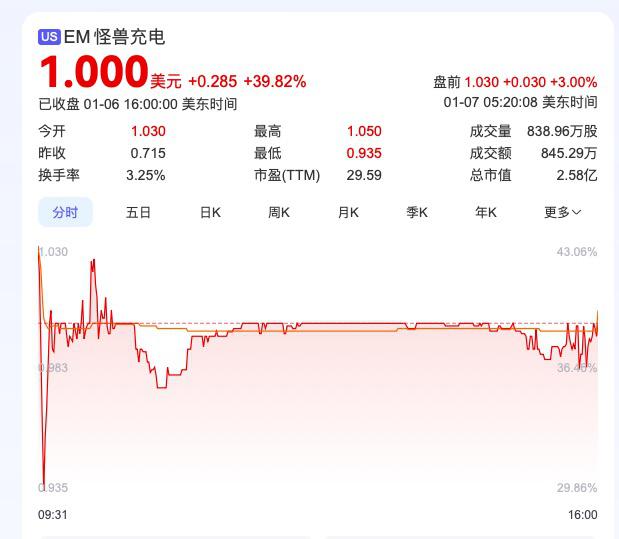

1 月 6 日,怪兽充电宣布 5 日收到来自中信资本旗下 " 信宸资本 " 及公司管理层发出的初步非约束性建议书,后两者拟以每股美国存托凭证 ( ADS ) 1.25 美元现金收购公司所有已发行的普通股。公告提到,提议价格较提议日期前最后一个交易日的收盘价溢价 74.8%。

此外,提议函表示,中信资本旗下 " 信宸资本 " 及怪兽充电管理层组成 " 联合体成员 "。后者包括怪兽充电董事会主席兼首席执行官蔡光渊、公司董事兼总裁徐培峰、首席营销官张耀宇和董事兼首席财务官辛怡,他们将成立一个收购实体以实施收购,并同意相互合作以推进收购。

而在此次收到私有化要约之前,怪兽充电股价已长期低于 1 美元,期间甚至触底 0.425 美元 / 股,可谓跌跌不休。

要知道,2021 年 4 月怪兽充电上市之时,头顶明星创业项目光环,背靠阿里、高瓴、小米、软银、顺为等股东,首日发行价 8.5 美元 / 股,开盘即高涨至 10 美元 / 股,市值最高达 24.93 亿美元。

而截至上周五收盘,公司股价为 0.715 美元,市值仅为 1.84 亿美元,较最高点已跌超 93%,不禁让人唏嘘。

那么,是什么让共享充电宝 " 老大垂危 ",又如今要靠私有化 " 续命 " 呢?

上市头两年,股价业绩 " 跌跌不休 " 成怪圈

怪兽充电的故事,可以以上市为分界线一分为二来看。

在怪兽充电的前半生,它曾谱写出弯道超车。在 2014 到 2019 这五年间,共享经济野蛮生长。统计显示,2017 年 4 至 6 月,国内共享充电的入场总资金就高达 12 亿元。

也就这一年,怪兽充电在年底虽迟但到。

跟大部分明星创企一样,怪兽充电创始人兼 CEO 蔡光渊也有一定来头。

他曾是优步上海的总经理及优步中国的营销总监,毕业于上海外国语大学管理信息系统专业,有着多年在跨国企业的任职经历,对品牌及公司运营深有见地。

当时,怪兽充电结合小米生态成熟的供应链体系,率先将 " 三线合一 " 式充电宝推向市场,与彼时市面上流行的桌面固定充电座、单线充电宝形成错位竞争,迅速打开局面。

截至 2020 年 12 月 31 日,其可使用移动电源为 536.08 万,同比增长 18%;网点数(POI)超过 66.4 万个,同比增长 12.9%。

2020 年,怪兽充电营收达 28.094 亿元,较 2019 年的 20.223 亿元增长 38.9%。据艾瑞咨询,按 2020 年总收入计算,怪兽充电在市场份额达到了 34.4%,排名第一。

那些年,这样的成绩让怪兽充电不仅击中一线 VC 的心巴,在股东中出现了阿里巴巴、高瓴、顺为等知名机构的身影,更是让他在为期 4 年的业绩狂奔中,成功登陆纳斯达克,拿下 " 共享充电宝第一股 " 的桂冠。

然而,隐忧也就此埋下。

事实上,上市前一年怪兽在 2020 年的净利润就不增反降,从 1.666 亿元降至 7540 万元,净利率也从 8.2%" 缩水 " 至 2.7%。

对此,怪兽充电的招股文件指出,销售和营销的费用占据了其运营费用的很大一部分,这一笔费用主要是向合作伙伴支付的奖励费、向业务拓展人员支付的报酬。2019 年,怪兽充电的销售和营销费用为 13.62 亿元,但在 2020 年,这笔费用猛增至 21.21 亿元。

到了 IPO 后的前 2 年,怪兽充电的业绩就如同股价般高光不再,更是从由盈转亏到亏损加大。

2021 年,虽然怪兽充电年入 36 亿元,创下历史新高,但净亏损却达 1.25 亿元。

这其中,销售和营销费用的节节攀升(这一部分包括给合作点位的激励费与佣金)可以说是怪兽 " 入不敷出 " 的主因之一。

财报显示,怪兽充电 2021 年销售和营销费用为 30 亿元,同比增长 39.1%,占到总体营收的 83.3%。2022 年该费用虽下降了 8.09% 至 27.12 亿元,但已逼近全年营收,销售费用率更是飙升至 95.57%。

对比来看,2019 年和 2020 年,销售和营销费用的营收占比分别是 67% 和 76%。

而这背后,是共享充电宝点位之争愈演愈卷的现况。

有媒体曾披露,2021 年 9 月,为入驻环球影城,小电、街电、怪兽充电等多家共享充电宝企业参与竞标,最终由怪兽充电以 700 万元入场费成为北京环球影城首家共享充电宝合作伙伴。

当时,头豹研究院分析师史慧伦曾分析过," 由于优质点位稀缺,商家掌握较强的自主定价权,共享充电宝企业不得不支付高昂的入场费和商户分成费以占领点位。"

反映到充电宝企业和商户之间的分成费用率上,已由最初的 50%-60% 变成 60%-70%,甚至有高于 70% 的情况出现,共享充电宝企业的分成费率和进场费率均保持高速增长趋势。

而为了确保 POI(点位数)覆盖率,共享充电宝品牌之间烧钱不止,玩家们内耗严重,也不得不以集体涨价来应对。

仅仅几年的时间,共享充电宝的价格便翻了 8 倍左右,一些热门点位的价格甚至翻了不止 8 倍。以怪兽充电为例,价格涨到每小时 4 元左右,但一些热门景区高达每小时 6 元,一些点位甚至高达每小时 10 元。

但做 " 充电刺客 " 这一招,不仅不足以让怪兽们脱困,还带动了行业口碑的进一步下滑,让用户直呼 " 用不起 ",陷入一种越涨越亏的怪圈。

内卷提速,代理模式 " 难解 " 盈利可持续

于是,2023 年,在市场复苏 + 竞争加剧的背景下,怪兽充电来了一场求生的模式转型。

过去,怪兽充电成立以来一直坚持以直营为主的业务模式,但 2023 年以来,怪兽充电将直营模式和代理模式融合,以加强现有区域渗透并挖掘新区域的发展潜力。

也就是这一步,让它的下半场:成也萧何,或败也萧何。

模式转型的第一年,相较于重资产、重成本的纯直营模式,怪兽充电大力推进的直代共营模式有助于降低自有点位的固定资产投入,在保持较快的扩张节奏的同时最大程度压降成本。

而轻资产的代理业务占比的快速上升的确显著释放了怪兽的盈利潜力。

2023 年,怪兽充电新增代理合作伙伴超过 4300 个,截至报告期末代理点位的占比已升至 72.8%;代理业务为怪兽充电贡献收入达到 18 亿元,同比劲增 49.3%。

就规模而言,2023 年,在市场份额上一直保持领先的怪兽充电又上到了新的台阶。截至当年底,怪兽充电在全国的 POI(点位数)同比增加了 23.8% 至 123.4 万个,在线共享充电宝新增了 36.6% 至 920 万个。

反映到财务数据上,规模效应带来了正反馈,同年怪兽充电不仅营收 29.59 亿元,同比增长 4.2%,净利润更是以 8774 万元强势扭亏。

再到 2024 年 Q2,怪兽充电实现移动充电业务流水超 12 亿元。第二季度累计注册用户数新增 1280 万,达 4.17 亿创新高。怪兽充电经调整后净利润为 1520 万元,连续六个季度保持 Non-GAAP 盈利。

据艾瑞咨询《2024 年中国共享充电宝行业研究报告》,国内共享充电宝行业集中度较高,前五大品牌占比 96.6%。其中,怪兽充电的市占率最高,达到 36%。从交易规模角度来看,怪兽充电 GMV 超过 40 亿元,位列行业第一梯队。

但这一模式的副作用也跟着业绩如影而至。

去年 8 月,据新浪科技,怪兽充电正在大面积出售城市直营业务,全面转向代理加盟模式。

有怪兽充电内部人士透露:" 除上海、成都等核心城市优质点位仍在保持运营外,目前已不做新增外,其余城市直营点位已在打包出售,转卖给区域代理商。"

然而直营业务削减,代理业务问题频发,当管理上的漏洞无法及时发现并改进时,便成为了怪兽充电发展的新 " 绊脚石 "。

一方面,由于怪兽充电为经销商开放了自由设置运营价格权限,这导致了商家对于不同区域定价模式的差异,一些用户往往消费后才发现扣款额度超出预期,因此产生了大量大额扣款的维权与投诉。

另一方面,大力推进代理模式导致业务人员过度超前承诺,最终导致代理商进货后却无法铺设设备,正引发一系列纠纷。

此前,多位代理商曾对外透露,投入了数百万元购买设备进行铺设,但设备上线后却频频出现掉线、无法正常使用等问题,而怪兽充电方面对他们的投诉置之不理,导致维权之路异常艰难。

可见,代理模式,给怪兽充电的盈利可持续故事蒙上了一层不确定性。

信宸资本溢价给出私有化要约,怪兽充电接下来怎么走?

不过,除了涨价跟代理求盈之外,怪兽充电也没放弃别的增长点可能。

最为人所知的动作,便是进军光伏。

根据 2023 年公司年报描述,怪兽充电自 2023 年起同时通过建设出售 ( build to sell ) 和自建 ( build to own ) 两种模式布局分布式光伏业务。

前者指由怪兽充电投资建设光伏电站,电站建成后将其出售给其他运营商以获取收益,后者则是怪兽充电自建光伏电站并长期持有运营以获取持续的发电收益。

公司旗下还成立了天辉新能源等多家新能源公司。

其中,据天辉新能源官网介绍,公司已携手国内多家大型央国企、金融机构及一线光伏设备品牌开展深度合作,市场布局覆盖安徽、河南、江苏、江西、福建、湖南、湖北、广东等省份;后续还计划逐步探索储能、充电桩、智能微电网、碳交易等新能源业务领域。

另一个则是出海。

去年,怪兽充电官宣了出海计划,未来将面向全球招募海外项目合作伙伴,共同开拓海外市场。CEO 蔡光渊表示:" 正在积极探索共享充电业务在海外的布局,推动业务增长。"

虽然去年 Q1 财报,怪兽充电并未提及关于光伏的过多信息,只说到 " 其他营收为 1910 万元(约合 260 万美元),同比增长 95.4%"。

不过这两个动作,无疑都向外界展示这一共享充电宝 " 一哥 " 极具想象力的盈利未来。

从某种意义上看,对怪兽未来发展潜力的信心,或也是促成此次信宸资本(Trustar Capital)溢价给出私有化要约的可能性之一。

公开资料显示,信宸资本脱胎于被誉为 " 中国黑石 " 的中信资本旗下的私募股权投资部门,后者系国内最早从事并购投资的另类投资机构,并且有丰富的跨境并购经验。

成立至今,信宸资本已设立了 5 支美元基金和 3 支人民币基金,主导了麦当劳中国、路凯国际、淘大食品、金可儿床垫、冠生园等并购投资案例,其项目回报的很大一部分来源于企业自身业绩的增长。

其中,麦当劳中国交出的成绩单,更是向世界展示了并购基金是如何让一家跨国企业重新迸发出强劲的增长活力。

此前,在对麦当劳中国的收购中,麦当劳中国就曾表示,达到 10000 家餐厅的发展愿景不变,该交易将进一步简化其股权结构,继续推动麦当劳中国未来的发展。

据麦当劳公布的 2024 年 Q3 财报显示,截至 2024 年 9 月 30 日,麦当劳中国门店数超 6500 家,较去年同期增加 961 家;去年前三季度,麦当劳中国共新增 640 家门店,多于 2023 年同期的 604 家。

再回过头看怪兽充电,此次如若私有化,或也是为了在专业机构操盘下,以更快的决策速度、更高的灵活性实现未来更稳健增长的一种可能。