您现在的位置是:主页 > 行业 > 头条 >

八马茶业,冲刺茶业“第一股”?

来源:鲸商/王晓萱 2021-05-07 00:45:35 阅读:

提要江湖关系最硬的“八马茶业”,能抢先中茶股份、澜沧古茶上市?...

本文来自微信公众号“鲸商”(ID:bizwhale),作者:王晓萱,36氪经授权发布。

随着完美日记、泡泡玛特等新品牌搅动年轻人的喜好,并纷纷上市。中老年人的喜好——茶叶,也在竞相追赶着上市,争做“茶业第一股”。

五一节前,茶企八马茶业的创业板IPO申请已被深交所受理,成为继中国茶叶股份和澜沧古茶后,第三家拟IPO的茶企。

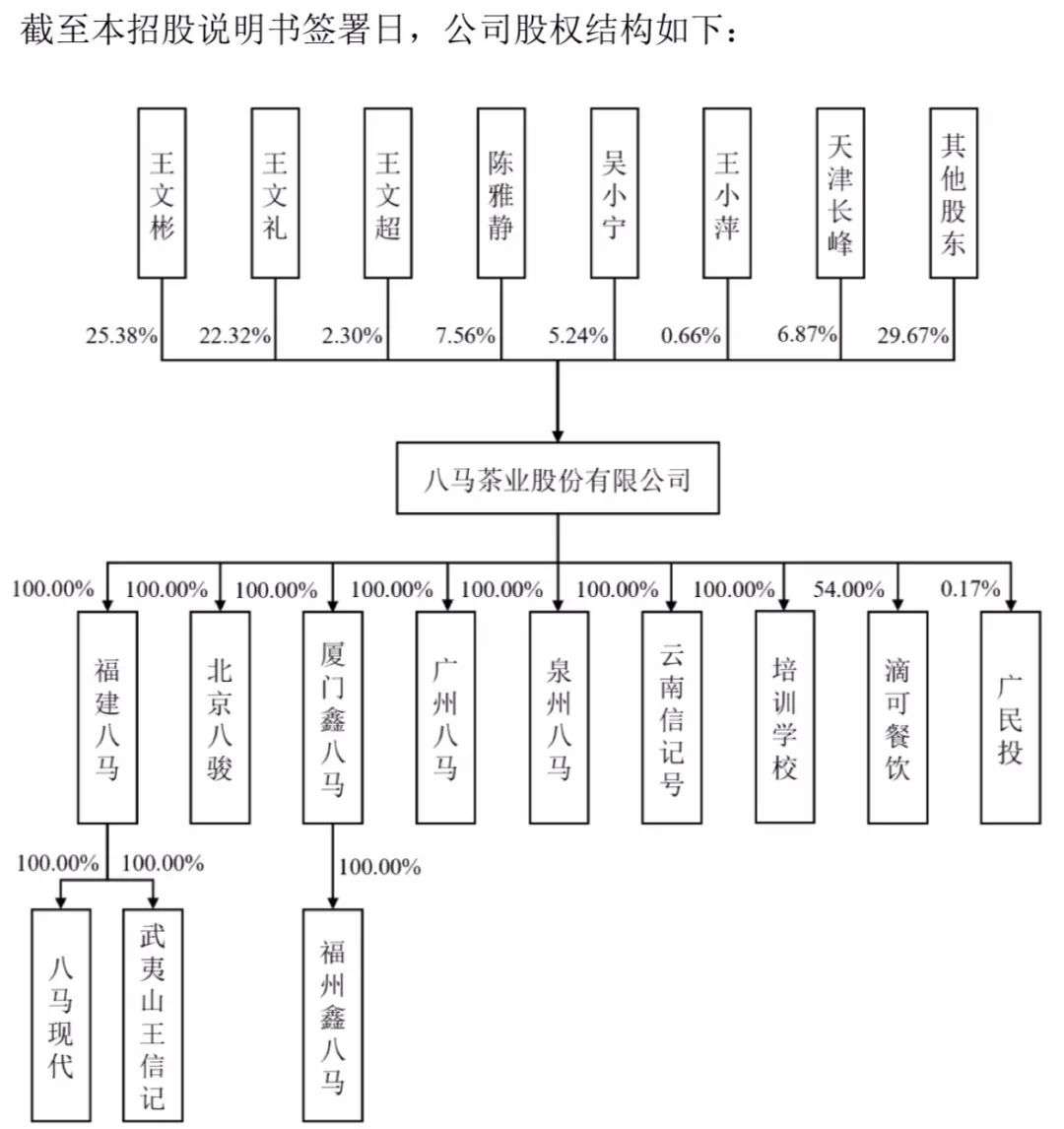

然而,招股书中更引人注意的是,八马家族的姻亲关系。

这家家族企业,王氏三兄弟——王文彬、王文礼和王文超及其家人合计持股62.8%,为实控人。其中,大哥王文彬、陈雅婧夫妇合计持股32.84%。

王文彬的儿子娶了安踏老板丁世忠的女儿,两个女儿则分别嫁给了七匹狼实控人周永伟的儿子和高力控股集团董事长。

身后的豪门姻亲

(1)儿子娶了安踏“千金”

王文彬之子王焜恒的岳父丁世忠,是安踏体育的实控人、董事会主席。2020年,王焜恒与丁世忠的女儿丁斯晴结婚,一度在网络上引起轰动。根据截至2020年8月的胡润百富榜数据,丁世忠身家高达445亿元。而据最新发布的2021福布斯全球富豪榜数据,丁世忠的财富约为610亿元。

目前,王焜恒和丁斯晴两人应该都在各自的家族企业中工作。今年1月,公众号“八马动态”曾发布文章提到过王焜恒,他担任八马茶叶创新事业部总经理。

而丁斯晴主要在投资方面活跃。据天眼查APP显示,丁斯晴目前是福建安踏投资有限公司的股东兼监事,持股50%。在她的名下,还持有另外两家投资类公司的股份。

(2)一女儿嫁给七匹狼实控人之子

王文彬之女王佳琳,嫁给了周永伟之子周士渊。周永伟是七匹狼的实控人,也是港股公司汇鑫小贷和百应控股的最终控股股东。据胡润百富榜数据,周永伟在2020年8月的身家为28亿元。

(3)另一女儿嫁给高力控股董事长

王文彬的另一个女儿王佳佳,嫁给了高力控股的董事长高力。据胡润百富榜统计,高力的父亲高仕军在2020年8月的身家为65亿元。天眼查信息显示,高力及高仕军在高力控股集团的持股比例分别为51%、49%。

如此估算,王文彬夫妇的三位亲家身家合计逾500亿元。

虽然亲家厉害,不过八马茶业能上市,也得有两把“刷子”。

此次八马茶业募集的资金6.83亿元,扣除发行费用后将用于八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目以及补充流动资金。进一步扩大优势,弥补劣势。

八马茶业突围战

目前,我国茶叶消费呈现品类多元化,品牌茶占比逐步提升的趋势。茶企数量多而分散,整体规模较小,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少。

较为头部的企业是天福、中国茶业、澜沧古茶、八马茶业、大益茶业、小罐茶等。同时,一些休闲零食企业也存在茶叶相关业务,比如良品铺子、三只松树、品渥食品、来伊份等。

其中八马茶业早在1997年成立了,是百年制茶世家,主要从事茶及相关产品的研发设计、标准输出及品牌零售业务。产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等品类。八马茶业除了茶本身,也生产茶具、茶食品等相关产品。

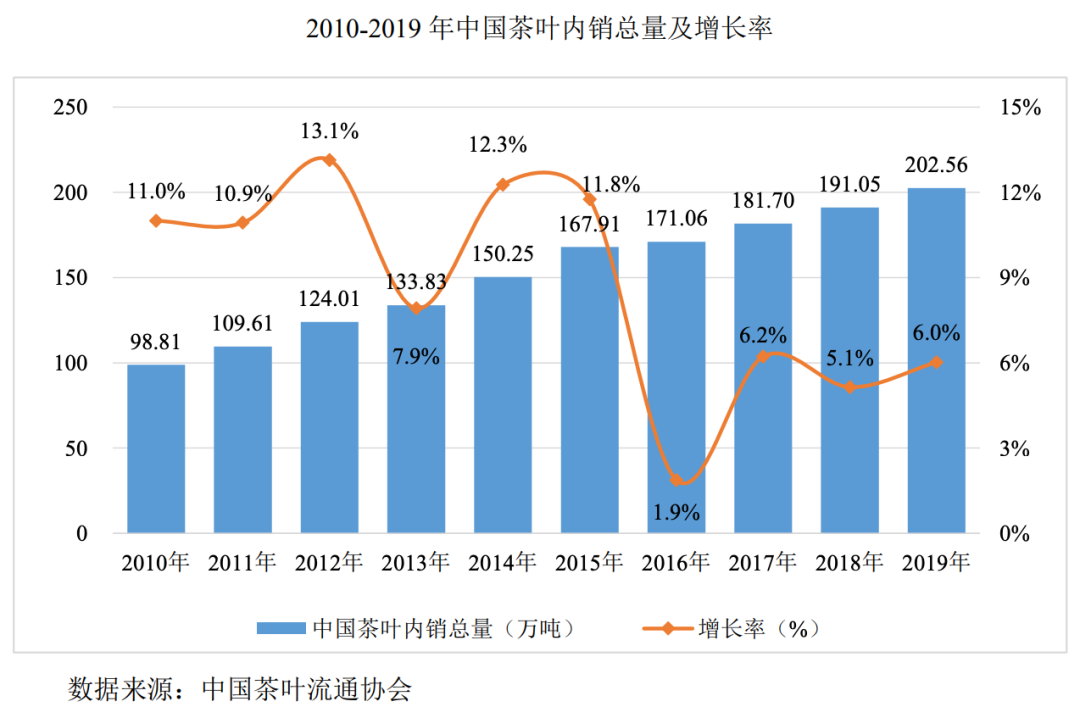

而品牌的快速发展,与市场规模的扩大息息相关。2010-2019年,我国茶叶内销增长迅速。2019年,中国茶叶内销总量达202.56万吨,较2018年增长11.51万吨,增幅为6.02%。

同时,在2018—2020年间,八马茶业营业收入分别为7.19亿元、10.23亿元和12.47亿元,归属于母公司所有者的净利润分别为0.49亿元、0.92亿元和1.16亿元,主营业务毛利率则分别为53.69%、53.66%和54.56%,业绩稳步增长。

可见茶业的毛利率在食品中已经算较高的水平。

除此之外,八马茶业在与上游供应链合作中,用品牌优势在终端掌握大数据资源,是一个消费者代言人的角色。公司向供应链输出产品标准,提升协同效率,降低自身和供应商的运营成本。

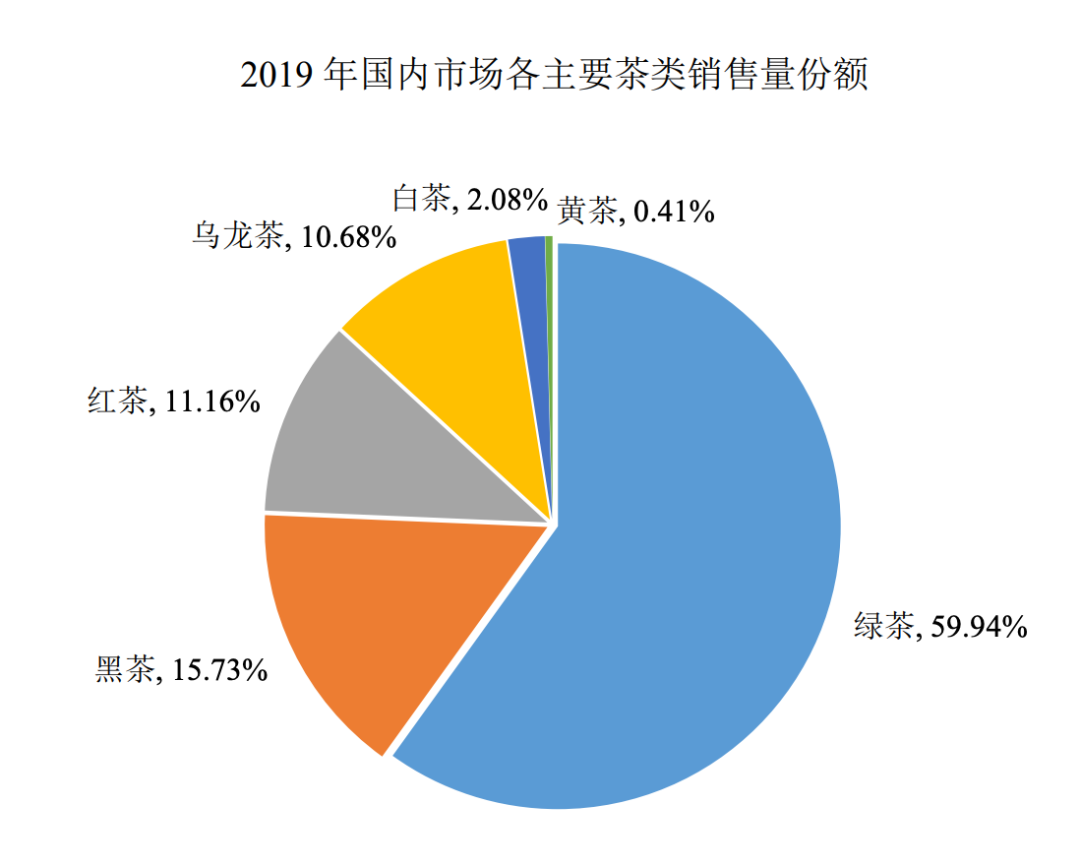

从市场总体情况来看,绿茶销量占比将近60%,其次是黑茶、红茶、乌龙茶。

在八马茶业的淘宝店中,可见其热销产品是单价集中在49元—148元之间的绿茶、乌龙茶铁观音、红茶。销量最高的一款产品是八马茶业与国家宝藏联名款。而单价在2000元以上的普洱茶熟茶销量较低。

八马茶业主营业务收入占比最高的也是以铁观音及岩茶为主的乌龙茶,贡献营业收入比例最大的是乌龙茶,2020年营收为4.1亿元,占总营收比例为33.14%,不过从近几年的趋势来看,乌龙茶贡献的营收在逐年下降,普洱茶和白茶贡献营收比例在逐年增长。

事实上,铁观音及部分岩茶为八马茶业自主生产,小部分茶叶产品为公司自主分装,对应采购物料主要系毛净、茶叶半成品及包装辅料,其他茶叶产品、茶具及茶食品对应采购物料为定制成品茶。

这就导致营收规模不及八马茶叶的澜沧古茶,在主营业务毛利率上,却比八马茶业高。比如在2019年,澜沧古茶的主营业务毛利率为61.89%,八马茶叶2019年主营业务的毛利率为53.31%。

这主要是因为澜沧古茶产品主要通过自主生产所得,销售模式以经销为主、直销为辅。

八马茶业在2020年公司物料采购中,近50%采购为定制成品茶,自产毛净占比仅15.37%,且在2018—2020年,公司自产毛净重量占毛净采购入库总重量的比例分别为0.87%、0.93%及0.47%。

朱丹蓬曾谈到,规范化、专业化、品牌化、规模化将是整个茶叶行业发展的必然趋势;中国茶企要进行规范化、专业化、品牌化、规模化的运营,需要借助资本市场的力量。

八马茶业此次募集资金,能在品宣、物流等方面提高用户感知度与体验。但企业更大的风险,其实“另有其事”。

加盟商与库存风险

八马茶业存在两大风险,首先是线下加盟商销售额占比近50%。

八马茶业采用线上+线下,直营与加盟的全渠道销售模式。2018—2020年中,线下加盟模式的销售额分别为2.93亿元、4.8亿元及5.95亿元,占主营业务收入比例为41.12%、47.44%及48.07%。

直营模式带来的收入分别为4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%。其中,网络销售的比例不断上升,得益于八马茶业在小红书、抖音等平台进行营销种草,联合薇娅进行直播的举措,收到了不错的反馈。

到2020年末,八马茶业拥有加盟店超过1700家,直营店366家,加盟店远超直营店数量。但加盟销售模式的毛利率只有40%,远低于直营模式73%的毛利率。

八马茶业也意识到了这点,在招股书中注明了风险,若公司的重要加盟商发生变动,或是严重违反特许经营合同,将会对公司的经营业绩及品牌形象造成不利影响。

为了均衡发展,八马茶业已陆续入驻各大主流电商、购物平台,并连续6年双十一蝉联全网乌龙茶类目销量冠军。

不过,若公司的重要加盟商发生变动,或是严重违反特许经营合同,或是不能很好地理解公司的品牌理念和发展目标,则将会对公司的经营业绩及品牌形象造成不利影响。

由于线下营收是大头,八马茶业也面临着第二大挑战——超3亿价值的存货,有跌价风险。

公司存货规模在近三年来呈上升趋势,报告期各期末,存货账面价值分别为 15,052.34 万元、20,899.69 万元和 32,046.13 万元,绝对金额较大,占总资产的比例分别为 25.69%、27.81%和 35.48%。

并且茶业是季节性产品,在一、三、四季度的主营业务销量会较高。加之现在的双11、618活动大促,若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响。

最后,是八马茶业的研发投入相对较低。团队仅有6名核心技术人员,人才储备资源较少。

对比来看,中茶股份2019年的研发费用为2249.79万元,占当期营业收入的比例为1.38%。澜沧古茶2019年的研发费用为301.08万元,当期的研发费用占比为0.79%。而八马茶叶2019年的研发费用为570.22万元,占当期营业收入的比例为0.56%。

八马茶业的新产品不能获得消费者青睐,快速拓宽销售渠道和营销网络,及时推出符合消费者需求的新产品,将会影响客户群体,还有可能面临市场竞争加剧、市场份额降低的风险,进而导致公司经营业绩受到影响。

面对茶业尚未高度集中的局面,八马茶业还需加大研发投入,优化库存效率,加强渠道能力。中国茶叶、澜沧古茶都已收到首发反馈意见,能否争到茶业第一股,就要看八马如何与中国茶叶、澜沧古茶“掰手腕”了。

上一篇:谁在占领万亿养老产业?