您现在的位置是:主页 > 洞察 >

中视频战国时代:新玩家快手已入局

来源:鹿鸣财经/谭伊妮 2021-04-03 13:12:45 阅读:

提要视频当道,谁能分到中视频的蛋糕。...

本文来自微信公众号“鹿鸣财经”(ID:luminglab),作者:谭伊妮

2005年2月14日,落日的余晖撒在金门大桥上,情人节的激情弥漫着整个旧金山。

在这座湾区城市角落里的一间破旧车库里,三个落寞年轻人正在疯狂的coding,他们想要一劳永逸地解决无法分享派对视频的烦恼。手指飞快地跳动,犹如坐在钢琴前的乐曲家正在弹奏一首关于梦想的曲子,键盘声此起彼伏地送来和响。

“一如整个太空的电聚集于避雷针的尖端”,伟大的创造发明往往能凝聚到决定一切的唯一瞬间。是的,三个落寞年轻人创造的就是现如今每个人都耳熟能详的那个影响世界的视频分享网站——YouTube。

仅仅过了两个月,在太平洋彼岸的中国,伴随着一个名叫土豆网的视频网站上线,拉平了东西方在视频分享上的起跑线。

随后的故事,大家都知道了。YouTube在上线仅15个月后就成为本世纪浏览人最多的网站,上线仅20个月后就被搜索巨头谷歌看上以16.5亿美元的天价卖身,然后在世界范围内一骑绝尘。

而在我国范围内,视频市场却迎来了严重的分化与混战。人人都想成为下一个YouTube,土豆、搜狐、56视频、酷6视频这一个个熟悉又陌生的名字,你方唱罢我登台。优酷最终成为了这场“没有胜利者的战争”的胜利者,但是,最终还是不得不转换航道投向PGU的怀抱,开始讲起了长视频的新故事。

15年是一个圈,这场关于视频的战事如今又有了重演的迹象。

混战

2020年的春天,美国银行美林证券的分析师Eddie Leung在爱奇艺2019年Q4财报电话会议上问道:公司在短视频和视频应用程序方面有什么计划吗?

彼时,CEO龚宇并未正面回答,反而抛出了“YouTube模式App的市场潜力将在未来2~3年显著增长”的观点,并表示公司目前正在研发测试对标YouTube的新产品“随刻”。事实证明爱奇艺这一次的判断是具有前瞻性意义的,并且拉开了国内中视频混战的序幕。

电话会议结束的两个月后,爱奇艺率先打响第一枪,之前提及的随刻app在全渠道上线,内容包含PUGC与爱奇艺长视频。紧接着,赶了个大早的微博在七月正式推出视频号计划,用5亿元现金分成扶持创作者;八月小红书也不甘示弱地上线支持发布最长15分钟视频功能的视频号。

赛道真正拥挤起来还是在十月份,三家头部内容平台不约而同加入中视频战局:微信视频号一分钟以上30分钟以内“长视频”功能上线;知乎在首页新增1分钟以上视频专区;百度推出独立app百度看看。

就连以游戏直播发家的斗鱼也忍不住跟风插了一脚,在十一月推出“视频造星计划”和“UP主激励计划”。尽管腾讯视频并未有明确的动作,但在12月的内容生态大会上首次提及了对中视频的布局,接下来将重点发力微剧、微综、微动漫等内容形态。

到了2021年,才刚刚在港交所敲完钟的快手就迫不及待地内测了以中视频为基础,向腾讯视频、爱奇艺等长视频看齐的在线视频媒体app“今视频”。

一时之间,中视频从门可罗雀变得门庭若市,战争一触即发。对此,不知好不容易从“中视频”这道大坑中走出来的优酷作何感想,时隔多年早期并未在国内走通的YouTube模式,为何会突然在2020年得以复兴呢?

时势造英雄

跟过去3G时代微博等图文模式兴起,4G时代小视频爆发一样,中视频的复兴跟5G还有AI技术的不断加强是有千丝万缕的联系的。据世界电信产业权威咨询公司Ovum发布的《5G娱乐经济报告》中预测,5G用户的月平均流量将在未来10年内增长7倍,而其中90%将被视频消耗。

中信证券更是指出,5G时代,更快传输速率、更好视频观看体验和需求端用户对内容质量持续提升有望从技术端驱动视频产业发展向“中视频” 方向拓展。但5G并不是中视频迎来春天的最主要原因。

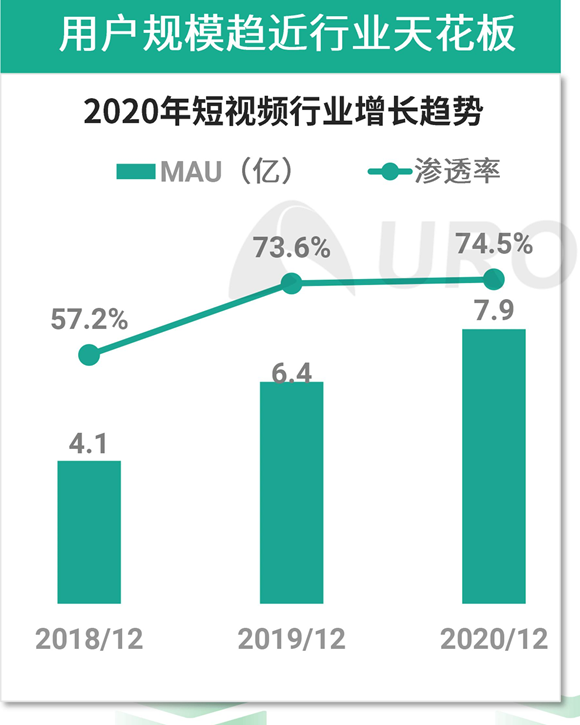

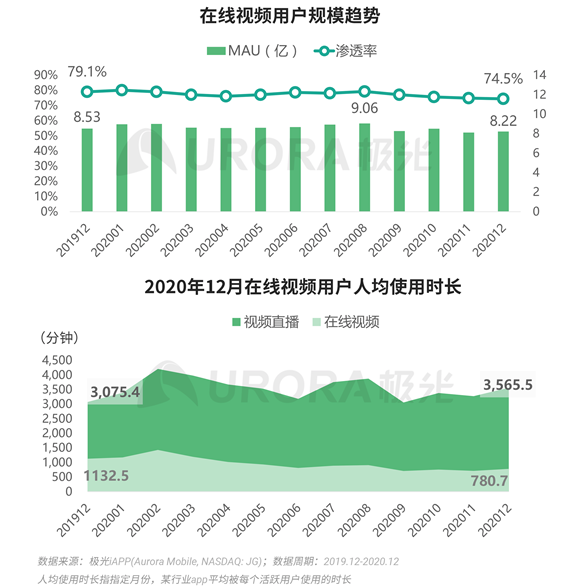

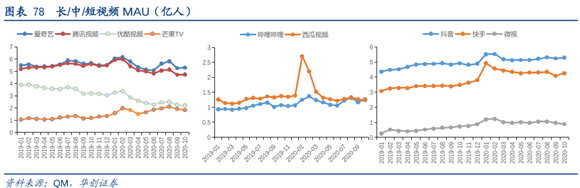

长短视频领域的僵持为中视频创造了条件。根据极光的数据显示,2020年,短视频行业渗透率和MAU均稳中有升,截至12月份,分别为74.5%和7.9亿,用户规模趋近短视频行业天花板;而在线视频已进入存量市场,用户群体进一步分流,用户渗透率趋势2020年稳中略降,12月渗透率为74.5%,MAU一年间基本保持稳定。

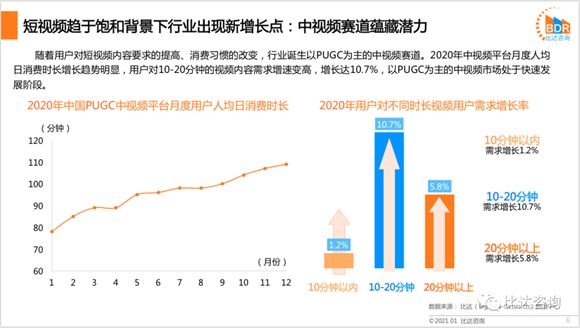

面对用户天花板和烧钱持久战,长短视频选择各退一步,一个向上兼容,一个向下兼容, 于是中视频战场浮出水面。据比达咨询数据显示,2020年中视频平台月度人均日消费时长增长趋势明显,用户对10-20分钟的视频内容需求增速变高,增长达10.7%,以PUGC为主的中视频市场处于快速发展阶段,成为新的风口。

蓄谋已久

从去年到今年,尽管快手入局中视频赛道的时间不算太早,但其在中视频赛道的布局却有迹可寻。

早在18年6月份,快手就收购了B站最直接的对手A站。收购A站不仅在用户圈层方面对快手有着补充和协同的作用,在战略方面也弥补了快手在中视频领域的缺失。

作为同样以二次元起家的视频网站,A站与B站在诸多方面有着相似之处,比如在PUGC内容生产和二次元IP储备,这些都是快手此前所没有涉及的领域。

除了收购A站,2019年7月,快手向一部分用户开放了5-10分钟的视频录制时长内测,据东西文娱报道,目前快手APP部分灰度测试版本上,有一个名为“长视频”的分区入口,与“发现”、“同城”、“短剧”等板块并列。

除了在时长上的铺垫,作为媒体平台内容,内容的纵深始终是决定平台最终规模和壁垒的核心影响因素,快手也不例外。随着用户渗透率达到较高水平用户规模增长趋缓,从内容环节找增量自然而然成了快手布局的方向,而竖屏微短剧就是其迈出的一小步。

19年8月,快手建立“小剧场”入口,次年十月开展精品短剧引入战略,到如今一年多的时间里,根据快手大数据研究院联合快手短剧发布的《2020快手短剧生态报告》,目前快手小剧场收录短剧超20000部,播放量破亿的剧集超2500部;近1200位短剧作者粉丝数超100万,超30位短剧作者粉丝数突破1000万。

这种竖屏微短剧的内容形式不同于一般的短视频可承载信息量有限,同质化问题严重,由多个连续的短视频组成,大多改编自网文,对内容生产者的要求也更高。

据人人都是产品经理报道,快手上的微短剧制作者们,必然会从UGC转向PGC,不论是因为竞争还是出于商业化的考量,PGC向发展是必然。这对于快手进军中长视频无疑是一大利好。

醉翁之意不在酒

但快手的企图并不止步于此。

在用户增长上陷入瓶颈的快手,为了达到进一步引流、破圈的目的,需要丰富内容的形式和题材,用更多元的内容来持续吸引用户的关注。而无论是在内容的丰富性还是深度上,长视频无疑是最好的载体。

没有经验怎么办?那就慢慢试水并且打好地基,对于IP的储备就是快手打下的第一层地基。借由微短剧生态布局,快手和趣头条旗下网络文学产品米读达成合作,米读提供平台原创热门小说IP改编而成的短剧内容在快手上独播,这种合作从长远来看对于快手在中长视频的发展是有着一定的帮助的。

从长视频头部梯队玩家爱奇艺与腾讯来看,爱奇艺背后有爱奇艺阅读,腾讯背后有阅文,两者皆储备着比较多的网文IP可供开发,IP改编的电视剧电影自带热度,相较于原创剧本商业风险更低、回报率更高。

快手与米读的联合使得快手在网文IP储备上有一定的基础,一个好的IP甚至可以在长中短视频领域发挥协同效应,由短及长,抢夺到更多的用户时间和提高用户的黏性。

除了米读,针对快手微短剧女性受众更多的特征,快手还联合lofter在青春、女性、幻想三个限定题材进行征文大赛以获取改编短剧的素材。近日快手更是推出“火花新势力”计划扶持游戏动画类二次元短剧内容。

以上所述,还只是快手在中视频领域的动作。实际上,对于长视频快手也早已有所试水。长视频对于内容质量的需求意味着生产更加优质的影视内容、综艺节目等内容产出。在影视方面,结合其庞大的下沉市场用户,快手在纪录片、微电影方面进行了发力。

19年与二更合作纪录片《新留守青年》;20年年初由清影工作室利用快手平台上112条短视频作为素材剪辑而成的18分钟纪录片《手机里的武汉新年》,在微博上收获了超过4000万的播放量;五月快手所上线的院线电影《空巢》,在母亲节当天达到了1600万的点击量;快手还和上海文广联合制作了抗疫微纪录片《心声》,在电视及快手平台上同步播放。

而在综艺方面的尝试,目前快手还是比较谨慎的以微综为主,从去年开始陆陆续续推出了不少节目,如搞笑综艺《爆笑八点半》、亲子微综《萌宝去哪儿》、脱口秀微综《耐撕大会》、舞蹈微综《天生就是舞者》、秀综《凡星之夜》等。

尽管快手的秀综《凡星之夜》不温不火,微博超话阅读量都未能突破五亿,与爱奇艺和腾讯的秀综讨论度一个天上一个地下。但从今年的秀综中添了不少网红面孔可知,快手的网红储备或许将成为其发力长视频综艺的助力。

放长线,钓大鱼

项庄舞剑,意在沛公。同样的,快手布局中长视频背后还有更为深远的目的,那就是:抢夺用户时长与注意力以及掌握内容生态上游话语权。

在长、中、短视频的金字塔结构中,短视频以流量见长,而长视频的用户黏性以及内容承载的丰富度最佳,中视频则介于两者之间,可以说构建三者之间的联系可以达到互补,满足不同用户多层次需求的目的,从而抢夺到更多的用户时间与注意力,大大提升其流量的商业价值。

不仅如此,处于内容生态链下游的短视频平台,内容素材多截取自长视频的一些经典场景或者画面进行二次创作,没有强悍的内容输血能力,很容易陷入版权纠纷以及难以有竞争力的出圈IP。今年的2月1日,中国音像著作权集体管理协会就在官网披露了一则题为《关于要求快手APP删除一万部涉嫌侵权视频的公告》,指出快手涉嫌侵权复制录音制品作为背景音乐的视频数量达1.55亿个。

而在出圈IP上,同样是做选秀,长视频平台制作并播出的青你和创造营每次播出都热搜不断,微博超话阅读量超过十亿,而快手与抖音的《凡星之夜》以及《无限偶像》的微博超话阅读却颇为惨淡,不到其二分之一。

野心虽然有,但想实现起来却并没有那么容易,毕竟中视频领域还有两位强悍的对手——西瓜视频与B站。据B站2020年Q4财报数据显示,月均活跃用户为2.02亿,同比增长55%;日均活跃用户为5400万,同比增长42%。而背靠字节的西瓜,目前来看有颇多亮眼的数据,移动视频人均单日使用时长第一,移动APP单日使用次数第二。

根据西瓜视频联合新榜发布的《中视频创作人职业发展报告》,泛生活、泛娱乐与泛知识成为创作人最受青睐的top3内容类别,而这三种题材与中视频的适配度也最高。值得注意的是,如今这三个类别中,B站瞄准知识,西瓜面向生活,仅余泛娱乐还未被抢夺,但是僧多肉少。

除了B站与西瓜视频,优爱腾等长视频巨头也不容小觑,他们不仅在内容制作和IP储备上比快手更具优势,在探索中视频的用户重合度上也是。要知道,快手作为短视频平台流量虽多,但用户已经习惯了短时间的视频内容,要想让他们花更多的时间去看中长视频难度相对更大。

其次,中视频的内容需求还是个未知数。国外在中视频领域相对出彩的两位玩家YouTube和Quibi中,YouTube发展态势良好,但被视为中视频领域探索者的Quibi宣布于2020年12月1日左右永久关闭,其缺点被Strategy Analytics媒体分析是“替用户做了太多决定”,认为寄望于用户在碎片时间看短剧的商业预设过于僵硬且难以自洽。

另外,目前中视频商业化变现的逻辑还未跑通。创作人的生态主要是靠平台补贴搭建,但这显然不会是常态,平台是否能、该如何从中视频领域实现盈利都还有疑问。

参考来源:

1.砺石商业评论《大家都想成为YouTube》

2.互联网指北《视频中场:中视频的复兴与前路》

3.比达咨询《2020年度中国中视频平台市场研究报告》

4.西瓜视频X新榜《中视频创作人职业发展报告》

5.极光《2020年Q4移动互联网行业数据研究报告》

6.Tech星球《快手测试“今视频”,布局中长视频平台》

7.毒眸《快手推出“今视频”,中视频领域战事几何》

8.犀牛娱乐《中视频“轮盘赌”》

9.观察者网《快手确认收购Acfun,估值十亿》

10.人人都是产品经理《只有你想不到的剧本,没有快手拍不出来的“玛丽苏”短剧》

11.中信证券传媒互联网视频专题报告之八5G时代中视频有望崛起

12.爱奇艺2019年Q4业绩分析和电话会议交流

13.商业数据派《视频平台千千万,资本钟爱“小破站》