您现在的位置是:主页 > 洞察 >

纸糊墙倒塌,广告牌起立,在线教育狂奔

来源:教研独角兽 2021-01-14 00:27:18 阅读:

提要头部K12在线教育机构2020年暑期营销费用达60亿,而去年为40亿。...

文 | 教研独角兽

我上大学时,学校的东门口进来有一条长长的过道,印象中过道一侧的矮墙总是糊满了各种各样的考研培训小广告,而且隔三差五就有人刷新,今天是新东方的天下,明天是学而思的地盘,后天海天考研就占领了墙面高地。经年累月下来,纸层厚度蔚为可观。

后来过道整顿,矮墙被换成了一排镂空的铁栅栏,但魔高一尺道高一丈,教育机构的小广告们依然能够以强大的智慧克服时艰,拿出糊窗户的传统技艺,重新把栅栏糊得密不透风,向青年学子们宣示着到底谁才是这片知识鱼塘的塘主。

这是十多年前的教育机构在线下攻城略地的景象,以新东方为代表的早期传统教育机构,也常常被戏谑地称为是靠「糊墙」起来的一代。

数年以后的2020年,当资本和互联网集体涌入教育行业,身处其中的竞争者们显然已经不需要靠墙上的小广告寻找存在感。行业的风向已经发生了大逆转,在线教育蔚然成风,吸引着一波波热钱的到来。

伴随着纸糊墙倒塌的,是遍地开花起立的广告牌,以及各种广告赞助和植入。平安证券研究所数据显示,头部K12在线教育机构2020年暑期营销费用达60亿,而去年为40亿。就这样,旧族新贵们都以财大气粗的姿态备战,2021年一场在线教育行业大战在所难免。

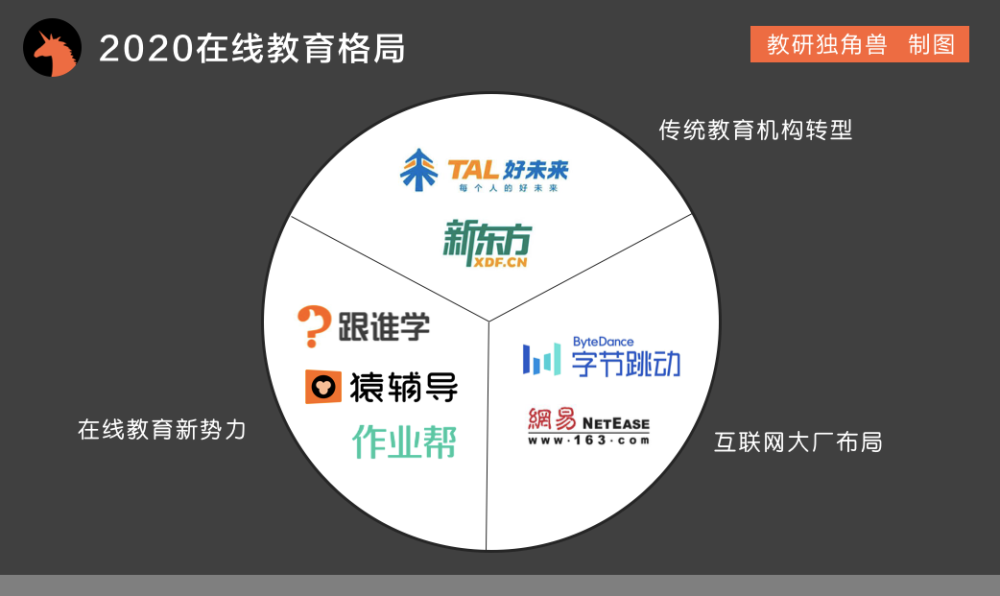

总览当前在线教育版图里的各个机构,大致可以分成三大类:

其一是传统教育机构转战线上赛道,以好未来、新东方为代表;其二是脱胎于移动互联网的教育新势力,以猿辅导、作业帮、跟谁学为代表;其三是互联网大厂的布局,以字节跳动、网易系为代表。

01 转型路口的传统教育机构

好未来的前身即学而思,2003年公司更名好未来,学而思成为旗下品牌,截至目前好未来以超400亿美元的市值,牢牢占据国内在线教育领头羊的地位。

从过往几年公司的整体运营来看,好未来是目前业内发展最均衡且稳定的公司。这里不对好未来的整体财报趋势做过多展开,总的来说,过往4个季度好未来收入增幅均在18%-47.2%,正价课人次同比增长幅度在56.6%-72.1%,并且连续两季盈利,在大力投入在线教育的背景下,增长速度和盈利状态的趋势均向好。

这里重点分析好未来在线教育的构成。好未来旗下的核心产品线包括学而思优培、学而思爱智康、学而思网校等,承担旗下在线业务的主要是学而思网校和学而思优培的在线板块。

简单地说,在过去的这个暑假,算上学而思优培在线板块,在线业务已经贡献了好未来远超一半的学员规模。与此同时,学而思网校290万的正价课人次高居同期行业第一。

由此可见,作为传统教育机构的龙头,目前为止好未来的在线教育转型之路总体顺利,规模上亦可以和猿辅导、作业帮们分庭抗礼,可以预见在未来的一段时间内,学而思的领头羊地位不可撼动。

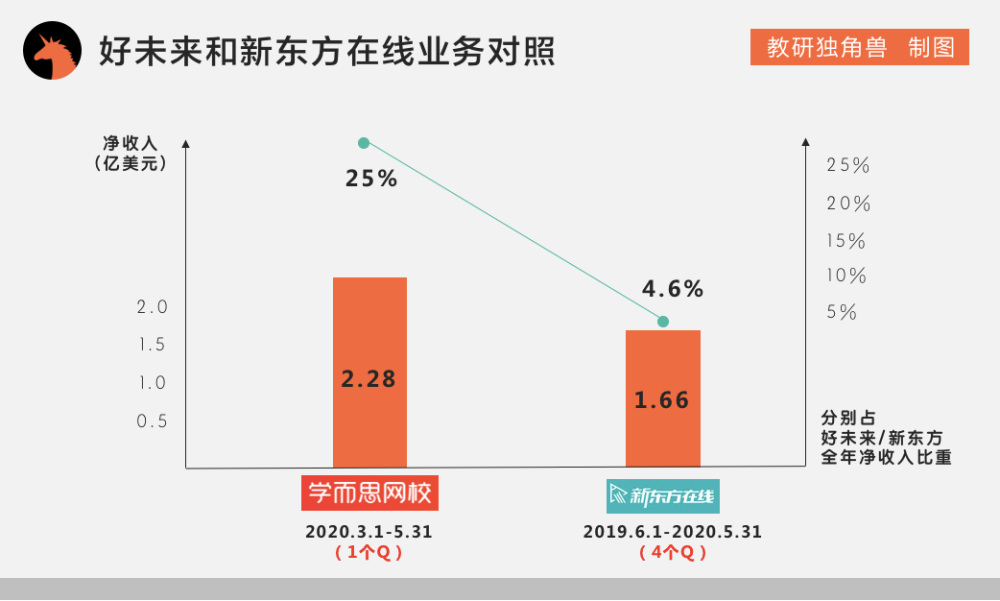

说到好未来自然就要对比新东方,由于新东方已于2019年3月把在线业务——新东方在线独立拆分上市,因此在这里我们重点分析新东方在线的单独表现。

根据新东方在线公布的2020财年(2019年6月1日-2020年5月31日)财报,公司收入为10.81亿元,同比增长17.6%;净利润为-7.4亿元,同比下滑68.7%。

由于现阶段在线教育的主旋律还是赔钱赚吆喝,所以姑且先不看盈利数据,单看整体收入规模。新东方在线2020全年10.81亿元的收入约合1.66亿美元,对比新东方全年收入(35.787亿美元)占比约为4.6%。

也就是说同周期内,学而思网校一个季度的收入规模就大幅超过新东方在线全年的收入,而双方在在线教育业务构成比重上的差距同样不小。

对于在线教育,俞敏洪一面说“资本是背后的重要推手,一旦停止输血,会一片哀鸿”,一面又只能诚实地向新东方在线不断增持输血。对于任何一个行业里的传统既得利益者来说,要打破既有的稳稳赚钱模式,特别是还要拿着辛苦到手的真金白银去烧钱补贴,确实不是一件容易的事。

就目前来看,新东方在线业务布局略显「拉胯」已是事实,但现阶段判断其前景还为时尚早,毕竟真正的在线教育大战也才刚刚打响。针对新东方的在线业务,在2021年我们觉得有两个点可以重点关注:

首先是新东方在线在2020这个暑假的营收效果和增长速度,由于前期投入已经计入2020财年,暑假刚好是2021财年之始,相关数据表现将变得非常关键;再有是被寄予厚望的东方优播,是否能在三、四、五线城市带来惊喜。

02 资本助推的教育新势力

比起积极转型的传统教育机构,脱胎于移动互联网的教育新势力其线上性质更加纯粹,因而备受看好,其故事也更容易被资本买单。

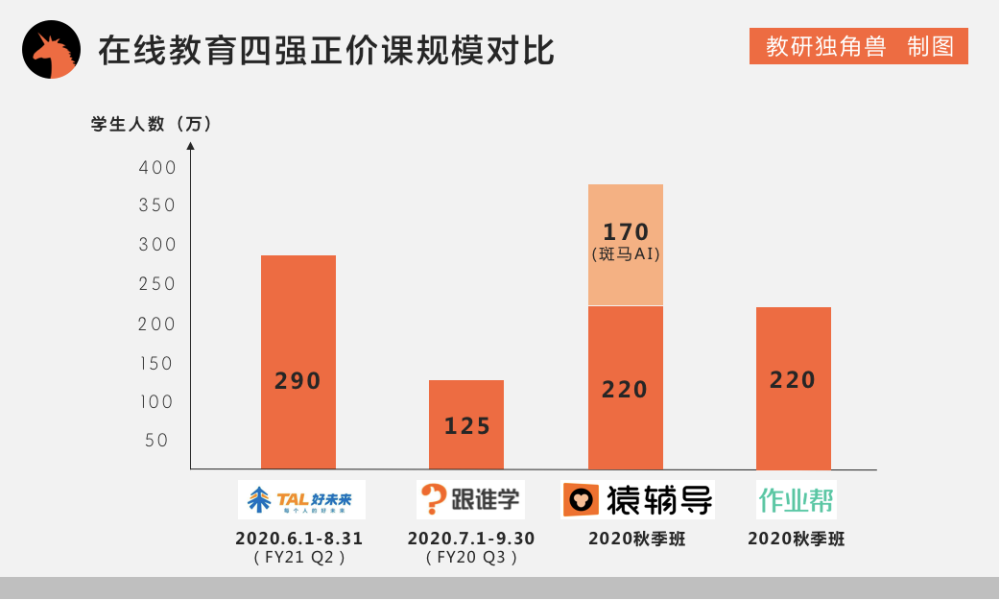

目前在这个类别当中初步形成了三强争霸的局面:估值均超百亿美元的猿辅导和作业帮两大独角兽,以及上市公司跟谁学。再加上好未来,构成了现如今在线教育领域的四强格局。

说明:在线教育行业季节性波动明显,受不同统计周期的影响,相关对照结果存在一定偏差。

从规模来看,猿辅导和作业帮最新公布的秋季班正价课人数都在220万左右(如果算上启蒙赛道斑马AI课的170万人次,猿辅导突破400万大关在望),跟谁学的Q3财报则显示这个数据为125万。

考虑到跟谁学已于2019年率先上市,猿辅导和作业帮两大尚未IPO的独角兽自然会更受资本市场的青睐,话题也更加活跃。

这种活跃首先表现在融资层面,两强在2020年相继上演圈金好戏,年末的12月更是又添新资,猿辅导拿下新一轮战略融资3亿美元,作业帮则完成E+轮超16亿美元融资,而两家全年融资总额更是达58.5亿美元,占全行业74.6%。归功于资本的力量,两家创造了季度220万量级的正价课学员规模。

从产品发展迭代来看,猿辅导和作业帮有很大的相似性。两者先后都经历了由工具平台(卖流量)到课程运营(卖内容)的转变,因此前期都凭借工具型产品,实现内部导流拉新,构建起自有流量池,成为现阶段「美化」获客单价、讲好拉新效率故事的关键砝码。作业帮此前公布的暑期业绩就称:在 2020 年暑期正价班新增人次中 67% 来自自有流量,综合获客成本不到行业平均值一半。

猿辅导旗下拥有聚焦K12的猿辅导在线,关注启蒙的斑马AI课,以及猿题库、小猿搜题等工具产品。总体看产品矩阵完备,特别是斑马AI占据启蒙赛道的绝对行业第一,猿辅导在线亦是行业领先。头顶首个在线教育独角兽的光环,猿辅导正以低价策略强势做大规模,整体看具备冲击行业第一的实力。

作业帮旗下有两大核心产品,聚焦在线教育课程的作业帮直播课,以及工具产品作业帮。值得一提的是,QuestMobile11月数据显示作业帮月活达1.2亿,位居教育类APP第一,也是拍照搜题这一细分领域的行业第一。

随着猿辅导和作业帮新一轮融资的达成,两者把明年开春的市场预算又续上了,「新一哥」之争将更加激烈。基于我们对过往几年头部互联网公司结束烧钱大战方式的判断,相信2021年有个声音还会被更多地提起:猿辅导和作业帮会不会合并?

但不同于打车和外卖,教育行业市场集中度低,过往多年的实践证明很难靠两三家头部企业就能够联手做到行业绝对占比,且不说好未来和新东方怎么看,跟谁学也不会轻易答应。

2014年前新东方执行总裁陈向东带领团队创建了跟谁学,在过去几年的教育行业中,聚焦在线大班的跟谁学一直是行业中一个现象级的存在——首个在线大班实现规模性盈利的企业,首家盈利的K12在线教育公司。

当同行都在烧钱的时候,规模性盈利的跟谁学显得「格格不入」,但某种程度上正是跟谁学的实践,为全行业证明了在线大班盈利的可能性。

上市之后业绩飘红的跟谁学也面临的「火与冰」的考验。一方面,公司股价火爆水涨船高,一度超过新东方,突破300亿美元大关,令人咋舌;另一方面,其盈利背后的正价课人数等数据始终备受质疑,遭遇了做空机构的多轮围猎。对此,跟谁学同样用自有流量的运营优势给出了解释:比如,跟谁学的上百个微信矩阵就大大降低了获客成本。

不过,身处在线教育烧钱狂奔的大潮中,终究没有人能够例外,就在最新的Q3季报中,跟谁学保持了连续9个季度的盈利「神话」也终于宣告破灭。即便如此,在整个行业中,跟谁学依然是一个特殊的存在,甚至让好多业内人士都觉得「看不懂」。

03 互联网大厂的布局

目前来看,最有可能在在线教育领域冲击好未来、猿辅导、作业帮和跟谁学四强格局的,就是字节跳动。

字节跳动是当前互联网巨头里重仓教育的代表,张一鸣更是把教育视为字节系未来的三大战略业务之一。2020年字节跳动整合教育业务升级「大力教育」品牌,「未来三年不考虑盈利」的口号,也彰显了其决心。

2018年字节跳动首次推出两款自研的在线教育产品GOGOKID和AIKID,之后又连续推出了大力课堂、开言英语、汤圆英语、瓜瓜龙英语、瓜瓜龙思维等产品,2019年字节跳动收购锤子科技的硬件专利和团队,入局智能教育硬件,旗下大力课堂也以2000万人民币的价格收购了清北网校。

短短几年内,字节教育从无到遍地生根。

字节跳动在教育领域的完备产品矩阵,这也非常符合其以往的产品打法和赛马策略,谁能跑出来谁就能获得集团的支持、笑到最后。不过,考虑到K12教育在整体课外辅导中的高占比,我们判断字节跳动后来者追赶的关键还是在于其K12赛道的布局成效,目前来看主要是清北网校这一核心产品。

至于过去一年字节跳动力推、聚焦幼儿启蒙的瓜瓜龙品牌,由于整体赛道相对还较窄,短时间内尚难以交付做大规模的重任,可以视之为辅助。此外教育+硬件的故事在字节跳动身上也可以构思,但能否经得起推敲还要看后续的硬件布局。还有字节系引以为优势的算法,以及时下热门的AI,现阶段在教育领域的应用还很浅显,想象空间在未来。

相比之下,另一家互联网大厂网易在教育上的布局来得更早,旗下网易有道已于2019年5月单独赴美上市。从有道主体来看,其收入来源主要是两部分:一部分工具型产品本身带来的广告类收益,另一部分就是有道精品课这一在线课程产品。网易在线教育的布局目前主要依靠有道精品课。

网易有道2020年Q3财报显示,净收入人民币8.96亿元,同比增长159.0%;学习服务和产品净收入人民币7.63亿元,同比增长239.1%。

由此看网易在线教育板块整体季度收入规模大约在1亿美金的线上。另外,Q3 K12正价课付费人次49.9万,总的来看跟行业头部公司之间的差距不小。

相比之下,腾讯对在线教育的布局主要是投资输出。腾讯入局该行业是在2014年,到2019年腾讯已经投资24家在线教育企业,投资总额超过40亿人民币,其中就包括VIPKID、猿辅导、新东方在线等。

激进的字节跳动,略显「佛系」的网易,幕后运作的腾讯,互联网大厂在这个风口的策略不尽相同。

总体来看,覆盖各赛道的产品矩阵、集团化的竞争态势,已经成为在线教育博弈的常态,而且进入到2021年之后这种趋势会更加显著,更多的整合将会到来。

除了以上三类代表,还有一些在单一赛道单打独斗的代表,正在尝试突围。

比如思维领域,与字节系在短视频和直播领域正面博弈的快手,就投资了火花思维,保留了新战场的存在感。而火花思维的背后,同样还有猿辅导的投资身影。

比如火爆的少儿编程领域,身处其中的编程猫5年完成10轮融资,同赛道竞争的还有核桃编程等,中国式家长的焦虑在这个品类上进一步凸显,与此同时整体赛道的规范化和标准化却还有待应验。

再比如曾经风靡的一对一英语。我们所熟悉的掌门一对一、VIPKID、51Talk等都曾是各种综艺剧集里的植入常客。少儿英语赛道起跑早,51Talk早在2016年上市,标杆品牌VIPKID估值达40亿美金。

以上这些品牌接下来的发展方向也值得关注,是继续在小而美的道路上精心修炼,还是有望借助资本孕育出具备综合竞争实力、覆盖全科能力的新势力,亦或成为被整合的对象。

根据以往的经验,互联网资本车辙碾压过的战场,势必留下零星的寡头,但如我们此前所说,教育行业的低集中度特性,为这个结果增添了看点和不确定性。

面对金融+互联网的汹汹气势,在线教育是否会像打车、外卖、共享单车等领域一样被洗牌重构?让我们在2021战略亏损的新常态中静观其变。