您现在的位置是:主页 > 洞察 >

建行开放数字人民币钱包注册后又下线 目前尚在内测阶段

来源:厉海 2020-08-30 02:32:18 阅读:

提要该功能只是测试,并没有正式上线。...

在引起众多关注之后,该功能目前已从建行APP中下线,提示为“该功能暂未正式对外提供服务,敬请期待”。

接近监管人士告诉腾讯新闻《一线》,该功能只是测试,并没有正式上线。

腾讯新闻《一线》 作者 厉海

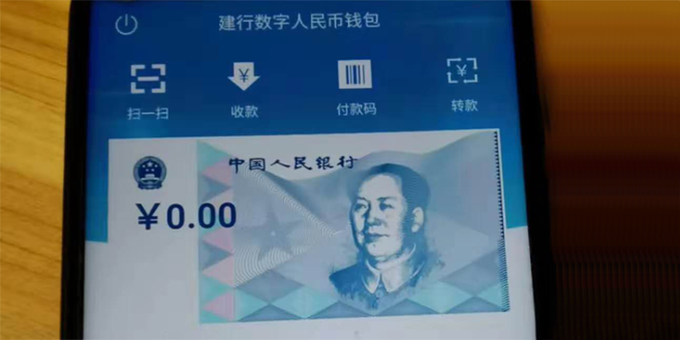

进入内测阶段的央行数字货币(DC/EP)动作不断。8月29日,有用户发现在中国建设银行官方APP中,“数字人民币钱包”已经开放注册。

经腾讯新闻《一线》试验,在该APP搜索“数字钱包充值”和“数字货币”后,绑定银行卡后可直接开通,不过在地区上面有所限制,并未全面覆盖。

不过,在引起众多关注之后,该功能目前已从建行APP中下线,提示为“该功能暂未正式对外提供服务,敬请期待”。接近监管人士告诉腾讯新闻《一线》,该功能只是测试,并没有正式上线。

跟据《中国建设银行数字人民币钱包个人客户服务协议》,数字人民币钱包指用户根据建设银行申请为其开立的、具备唯一可识别编号的法定数字人民币的载体,数字人民币钱包分为APP钱包和硬件钱包,其中数字人民币APP钱包指通过支持数字人民币钱包的智能应用提供的钱包服务,硬件钱包指通过柜面或电子渠道开立的存储数字人民币的实体介质,是具有硬件安全单元介质的DC/EP载体。具有兑出、兑回、圈存、圈提、消费、转账、查询等基本功能。

用户可以通过数字人民币钱包渠道获得查询、支付、转账、兑出、兑回等服务,包括将现金或银行存款兑换为数字人民币、将数字人民币兑换为现金或银行存款。

此前7月8日,根据滴滴出行发布的消息,中国人民银行数字货币研究所与滴滴出行正式达成战略合作协议,共同研究探索数字人民币在智慧出行领域的场景创新和应用。

这也意味着,从此前传出试点城市为深圳、苏州、成都以及雄安新区之外,央行数字货币在应用场景上正在快速覆盖。腾讯新闻《一线》获悉,接下来将会有更多互联网公司宣布入局,加入到央行数字货币生态中来,例如拥有大量支付场景的美团。

一位接近央行的人士对腾讯新闻《一线》表示,理论上央行数字货币的应用范围,只要是M0的零售场景都可以。

央行对于数字货币的研究起步于2014年。2016年,中国人民银行数字货币研究所成立,成为全球最早从事法定央行数字货币研发的官方机构。2017年底,国务院批准人民银行牵头各商业机构开展数字人民币体系(digital currency/electronic payment,简称DC/EP)的研发。

央行数字货币研究所所长穆长春此前曾表示,现阶段的央行数字货币设计,注重M0替代,而不是M1、M2的替代。他认为,现有的M0(纸钞和硬币)容易匿名伪造,存在用于洗钱、恐怖融资等风险。电子支付工具,如银行卡和互联网支付,基于现有银行账户紧耦合的模式,公众对匿名支付的需求又不能完全满足,所以电子支付工具无法完全替代M0。央行数字货币的设计保持了现钞的属性和主要特征,也满足了便携和匿名的需求,是替代现钞的较好工具。

在具体运营上,央行数字货币采取双层运营体系。穆长春解释,“单层运营体系是人民银行直接对公众发行数字货币。而人民银行先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众,属于双层运营体系。总的来说,这种投放体系适合我国国情,既能利用现有资源调动商业银行积极性,也能够顺利提升数字货币的接受程度。”

双层运营体系带来的好处是,不会改变流通中货币债权债务关系,为保证央行数字货币不超发,商业机构向央行全额、100%缴纳准备金,央行的数字货币依然是中央银行负债,由中央银行信用担保,具有无限法偿性。双层运营体系也不会改变现有货币投放体系和二元账户结构,不会对商业银行存款货币形成竞争。由于不影响现有货币政策传导机制,也不会强化压力环境下的顺周期效应,由此不会对实体经济产生负面影响。另外,采取双层体系发放兑换央行法定数字货币,也有利于抑制公众对于加密资产的需求,巩固货币主权。

在技术路线选择上,由于央行数字货币注重M0的替代,应用场景为高频的小额支付,因此后台技术架构不会选择并发性能较弱的纯区块链技术,而是保持技术中性,不预设技术路线,不依赖某一种技术路线。

穆长春总结,央行数字货币归根结底是一个支付工具,体现的是货币的基本职能,是人民币的数字化,是数字版本的人民币。