您现在的位置是:主页 > 品牌 >

娃哈哈10亿砸向老年行业,保健品电商还有什么新玩法?

来源:AgeClub研究院 2020-12-29 01:48:52 阅读:

提要连续6年营收下滑,娃哈哈陷入“中年危机”。...

本文来自微信公众号“AgeClub”(ID:AgeClub),作者:AgeClub研究院

2020年5月29日,75岁高龄的娃哈哈集团董事长宗庆后在抖音开启了自己的直播首秀。与其他商界大佬下场开播为自家企业带货不同,宗庆后此次直播“只送不卖”。

两个小时的直播累计送出价值360万元的6万份中老年保健品,宗庆后特意嘱咐收到赠送产品的幸运观众可以到娃哈哈康有利平台反馈产品体验。

康有利是娃哈哈在5月15日正式启动的大健康垂直电商平台,专注于保健品细分领域,宗庆后的直播首秀无疑是在为康有利平台的正式上线造势。

不久之后的6月18日,娃哈哈大健康电商平台“康有利”正式上线。在发布会上与众多娃哈哈健康食品一起发布的还有康有利线下门店的加盟政策,从一开始娃哈哈就将康有利定位为线上+线下深度融合的平台。

以“AD钙奶”、“爽歪歪”等儿童乳饮料为大众熟知的娃哈哈为什么会进军目标客群主要为老年人的保健品行业?

康有利的中老年保健品产品有何特点?线下门店将如何布局?

线上流量越来越贵且难以获取的背景下,越来越多的企业选择打通线上线下沉淀私域流量,以银发无忧为代表的老年用品企业又有哪些新的动作?

本文将根据公开数据和第一手采访资料进行分析,对以上问题做出回答,希望能让各位老年行业从业者有一些新的认识和体会。

PART 1.营收锐减300亿 娃哈哈的中年危机

娃哈哈进军保健品市场是一个并不令人意外的意外。

说意外是因为提起娃哈哈,大多数人首先想起的是AD钙奶、营养快线和爽歪歪等明星产品。这些产品无一例外针对的都是儿童群体,人们很难将这样一个名字都很“儿童”的企业与老年人消费占比极高的保健品行业联系起来。

说不意外则是因为近些年来业绩不佳的娃哈哈一直在进行各种各样的转型尝试,创立33年的娃哈哈正如一个中年人一样陷入了“中年危机”。

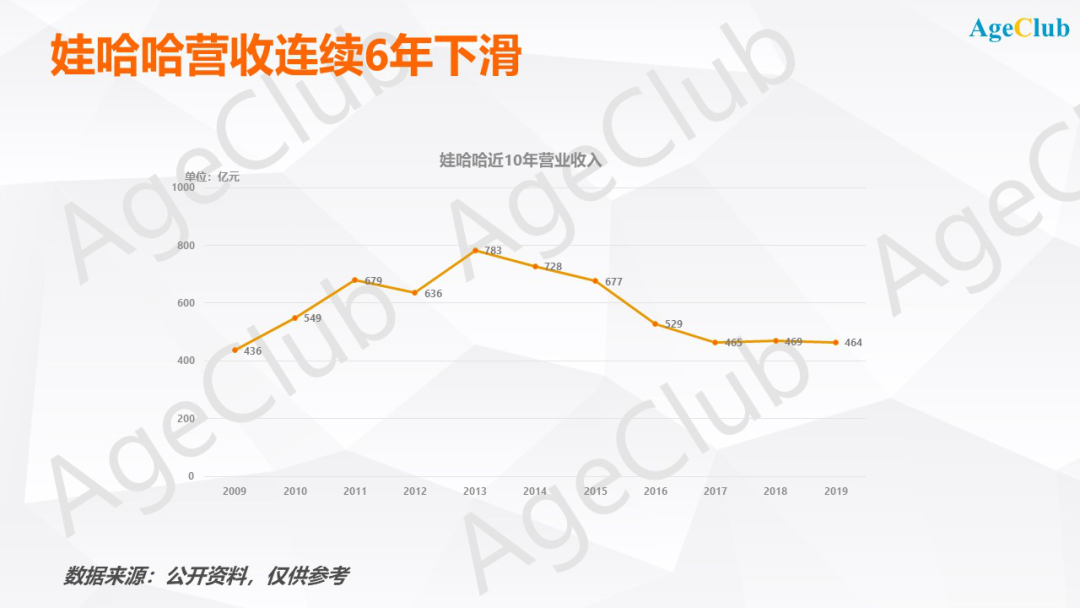

2013年娃哈哈实现营收巅峰782.8亿元,宗庆后也在这一年登上首富的位置,但随后却是所有人都没预料到的连年营收下挫。

2019年娃哈哈营收464亿元,较2013年783亿的营收巅峰锐减300亿,下滑幅度超过40%,直接跌回了2009年的水平。

面对营收不断下滑的困境,娃哈哈不是没有做出努力。

在自己的老本行饮料产品方面,2014年娃哈哈推出乳酸菌饮品“娃哈哈乳酸菌”;2015年推出号称国内首款儿童常温酸奶“爱迪生奶酪酸奶”;2016年推出定制化果蔬汁品牌“Kellyone”;2016年推出维生素功能饮料“激活π”……

但这些产品基本是对市面热销产品的简单复制,娃哈哈再也没能推出像营养快线一样的爆款饮料。

在主业没有起色的情况下,娃哈哈寄望于跨界的投资能帮助自己转型。

这些年来娃哈哈先后涉及童装、奶粉、白酒、商业地产等领域,2019年甚至成立了机器人公司想涉足造车和人工智能领域。这些项目大多由接班人宗馥莉主导,目前看来难言成功。

选择保健品来切入超8万亿元的大健康产业市场是娃哈哈最新的尝试,娃哈哈希望能搭上银发经济的顺风车完成自救。

在康有利的发布会上,宗庆后就表示“娃哈哈推出康有利大健康电商平台的首要考虑因素,就是看好大健康产业的发展前景。”

从年初在和央视财经主持人的对话中首次宣布将自建电商平台,再到5月份的抖音直播首秀,宗庆后在多个场合为康有利平台宣传造势。这位75岁的娃哈哈创始人多年来一直“退而未休”,在很多方面为女儿接班兜底。

这次宗庆后直接从幕后来到台前为康有利保驾护航,显然对这个项目寄予厚望,康有利会是让娃哈哈走出中年危机的答案吗?这个问题的答案还得从康有利身上去找。

PART 2.康有利产品:品类完善 价格无优势 产品分类混乱

AgeClub对康有利电商平台目前上线的产品进行了系统性的梳理,主要包括娃哈哈生物工程研究所研发的自营品牌和经过娃哈哈认证的第三方合作品牌。

目前来看,康有利平台的保健品有以下几个特点:

(1)产品品类较为完善

从基础的维生素补剂、蛋白粉到关节护理、肝脏护理等中老年保健热点都有对应产品,康有利APP目前已上线了包括营养补充剂、健康调理、美肤保养、滋补甄品、个人护理、佳膳优选、代餐好物等多个品类的营养保健品。

(2)产品价格与主流竞品相差不大

目前来看娃哈哈自营品牌的价格基本与市场主流产品相当,在价格上娃哈哈对比汤臣倍健等品牌没有优势。

娃哈哈启丽石榴胶原蛋白肽蛋白饮品一盒7瓶,每瓶50ml,在康有利APP售价208元;老牌胶原蛋白饮品颜如玉蓝莓果饮在官方旗舰店售价238元,一盒8瓶,同样是每瓶50ml,折算下来两者单价基本一致。

娃哈哈启力B族维生素咀嚼片每瓶60片APP售价108元,汤臣倍健B-COMPLEX维生素片每瓶100片,官方旗舰店售价169元,折算下来汤臣倍健单片价格甚至比娃哈哈启力还要低6%左右。

(3)产品命名混乱,缺乏整体规划

目前康有利平台上娃哈哈自营品牌多达12个,但产品命名较为混乱,子品牌特色不够突出。

以娃哈哈专为女性打造的启丽子品牌为例,该系列专注呵护女性的健康美丽。启丽角豆玫瑰压片糖果就主打调节荷尔蒙平衡,能明显改善生理周期;但AgeClub却发现在娃哈哈主品牌下还存在一款主打呵护女性私密健康的蔓越莓压片糖果。

两款从形态、名称和目标人群高度一致的产品分属于不同的品牌,这样的话推出启丽品牌的意义何在呢?更不用说这同时会增加消费者在购买时的选择成本。

根据AgeClub的观察,娃哈哈主品牌在规划中应该是主要针对儿童和青少年,这也更符合消费者对“娃哈哈”这一品牌的认知。

目前儿童钙片、儿童益生菌、青少年维生素补充剂等产品也都归属于娃哈哈主品牌,AgeClub认为娃哈哈应该尽早明确这一定位,将代餐饼干和类似上文蔓越莓压片糖果这样的产品从娃哈哈主品牌产品线中剔除,让主品牌和各个子品牌的特色更突出。

(4)合作品牌知名度不高

在康有利平台目前展出的合作品牌中除了康恩贝和蜂之语之外,其他品牌的知名度并不高。

娃哈哈引入合作品牌是为了增加康有利平台的产品种类,让消费者有更多的选择。目前来看合作品牌产品集中在中药滋补和美肤保养方面,这是娃哈哈自身并没有涉及到的产品领域。

但是知名度不高的合作品牌能否得到中老年消费者的认可,甚至这些品牌会不会降低娃哈哈自身的品牌效应,这些都需要打一个问号。

PART 3.社交电商+连锁加盟还是保健品分销+联销体模式

一贯深耕线下渠道的娃哈哈曾经对电商相当抵触,宗庆后就多次公开表示对电商冲击价格体系的不满。如今推出康有利保健品电商平台之后,宗庆后也改口解释,自己并不反对电商,而是反对电商带来的乱象。

娃哈哈真的做好拥抱电商的准备了吗?AgeClub对康有利线上和线下的模式进行了研究。

(1)线上:“自购省钱,分享赚钱”的社交电商平台

2019年社交电商的代表云集在美国纳斯达克成功上市,社交电商概念在国内持续大热。

在AgeClub看来康有利属于社群分销型的社交电商平台,基于会员制社群分销模式打造。

以拼多多为代表的拼团型社交电商主要特征为拼团,多个用户参与拼团的形式来达成商品的传播和社交分享。

而社群分销主要是基于好友关系裂变形成社交传播,用户注册会员或开店后可以邀请好友加入,从而获得佣金或返利,通过好物分享的形式快速实现销量的增长和平台的传播,是在一种非常成熟的分销机制基础上形成的会员制邀请分销模式。

在拼多多和云集等社交电商的发展过程中,习惯通过熟人推荐购物的中老年人群在其中起到了重要作用。

打开康有利APP,占据启动页面广告的是“自用省 分享赚”的宣传标语,这正是社群分销型社交电商的核心所在。

康有利的会员目前分为体验官、云创客和云店长三种。

用户注册成功即成为康有利“体验官”,可线上下单原价购买康有利平台上的所有产品;

体验官一次性消费满399元或3个月内累计消费满699元可升级为云创客,云创客可享受自购补贴8.5折的优惠,其他人通过云创客分享的链接购买康有利产品后云创客可秒赚返利;

累计消费达到19999元则可以升级为云店长,自购补贴8折起,分享商品可以享受双重返利。

在康有利APP会员界面,AgeClub发现目前体验官邀请5位好友注册也可升级为云创客,这样的设置应该是为了激发新注册用户的拉新热情。

在康有利的发布会上,宗庆后表示娃哈哈计划招募10万年轻人成为康有利电商平台的社交零售商,充分发挥私域流量的优越性,通过熟人网络和社会信任,节省营销费用。

从娃哈哈对社交新零售模式的定义来看,康有利的线上业务更像是保健品分销业务的互联网化。分享链接返利的激励不知不觉中让很多消费者转变为“经销商”,康有利也借此构建出无形的销售网络。

(2)线下:娃哈哈特色的联销体加盟模式

在娃哈哈过往发展壮大的过程中,联销体模式帮助娃哈哈编织出了一张遍布全国的销售终端网络。

在联销体模式下一级经销商拿货必须给娃哈哈提前打款,作为“保证金”,保证金由娃哈哈支付利息;在经营过程中,每月进货前经销商必须结清货款,娃哈哈才予发货;销售结束后,娃哈哈返还“保证金”,并给经销商返利。

通过保证金制度,娃哈哈将数万家经销商、数十万家批发商、数百万销售终端牢牢绑定在一起,如毛细血管般深入全国的县镇乡村,娃哈哈的新品能在最短的时间铺向全国。

为了解康有利的招商和实际运营情况,AgeClub多次致电康有利客服,发现目前康有利线下门店的加盟政策依然有着鲜明的联销体特色。

据康有利客服介绍,目前康有利不收取任何加盟费,加盟的特约经销商将拥有指定区域的特约经销权。娃哈哈康有利会根据加盟商所在区域经济发展水平和人口等因素制定一个年销量额度,加盟商需要和康有利签订合同并支付销量额度10%的预付款。

AgeClub以人口接近200万的湖北仙桃市为例咨询,客服回复大致需要交纳10万的预付货款,该款项可以在线上提货时抵扣。

另外加盟商所在区域内社交零售商的发货流程也将转嫁到加盟商的线下门店,加盟商可从中获得出厂价20%的激励补贴。

消费者既可以从线上平台下单,也可以到线下专营店现场体验及购买,所有订单均由专营店经销商就近发货,保证经销商的独家区域权益。

在咨询过程中,康有利客服告诉AgeClub目前集团会比较建议咨询者选择乡镇区域市场加盟。原因是这样所需预付货款会较少,前期投入较为可控。

从另一个角度理解,娃哈哈对康有利线下店的期望是像现有的“联销体”网络一样深入乡镇等下沉市场。

在之前的文章《小镇中老年消费崛起:二类电商爆火,汤臣倍健下乡,动力步“偷袭”足力健》中,AgeClub就提到过直销被整顿后小镇的保健品市场出现了空白,下沉市场的保健品需求需要被填补。

连锁药店没有覆盖的小镇目前尚是汤臣倍健等保健品巨头还未征服的市场,娃哈哈康有利如果能专注于这块市场无疑是走了一步好棋。

康有利能否像娃哈哈期望地那样在下沉市场开花结果目前还不可知,网上可查到的资料显示在辽宁省盘锦市、湖北省赤壁市、甘肃省兰州市、山东省兰陵县、云南省安宁市、浙江省台州市、上海浦东等地已经有康有利健康食品专营店开业。从这些门店的“下沉度”来看,康有利应该算是开了个好头。

PART 4.产品力——老年消费线下门店的成功要素

随着线上流量入口被巨头把持,线上流量碎片化趋势明显,获取成本越来越高,众多企业都选择拥抱线下实体,构建自主品牌流量入口,沉淀私域流量。

线下较之线上在场景化和体验化等方面的优势明显,这一点对于不习惯线上购物、追求亲身体验的老年群体尤为重要。

以保健品巨头汤臣倍健为例,2019年汤臣倍健实现营业收入52.62亿元,线下渠道贡献了大约80%。娃哈哈在推出康有利保健品电商平台时就同步开放线下加盟,毫无疑问是一个正确的决定。

而据AgeClub了解,中国首家专为老年人提供商品和服务的平台银发无忧也在近期启动了线下门店的加盟计划。

以往银发无忧的线下门店集中在北京、上海、广州、天津、杭州、成都等一线城市,作用主要是品牌形象展示和配合电视购物业务,济南旗舰店就名为济南广电生活馆。

据悉银发无忧的线下加盟门店第一站选在了河南,计划明年3月前在河南开业10家线下门店。在河南门店跑通盈利模式后,后期才会考虑在其他省份开放加盟,银发无忧希望能和加盟商实现双赢合作。

在银发无忧的产品线中,健康食品是最重要的品类之一,旗下自有品牌神草林主打天然、品质、平价和营养,涵盖了健康保健食品、功能性营养品、传统滋补品、特色食品等。

娃哈哈康有利和银发无忧都将未来的业绩增长希望寄托在了线下门店上,但是在线下做老年人的生意可能并没有那么简单。

在AgeClub看来,老年消费线下门店要想取得成功,产品力是最关键的因素。

所谓产品力就是产品对目标消费者的吸引力,通常以产品的品质、价格、创新等层面被用户体会到。

要提升产品的产品力,企业必须能洞察消费者的最新需求,并及时将该需求转化为产品功能实现。之后配合上适当的营销,将产品优势放大,打造品牌形象。具有产品力的产品是基础,而各种营销手段是放大产品优势的杠杆。

以足力健为例,其成功的最大前提是洞察了老人买不到合脚的鞋这一痛点需求,并推出了老人鞋来解决这个问题。央视广告、明星代言等营销手段进一步树立了足力健老人鞋专家的品牌形象,达到了品牌即品类的效果。之后足力健的加盟店开遍了全国各地,完成对老人鞋市场的迅速占领。

从产品力的角度来看,娃哈哈康有利还有很长的路要走。

目前娃哈哈的自营产品与汤臣倍健等知名品牌相比并没有价格优势,品类方面也没有令人眼前一亮的创新产品。

在12月召开的娃哈哈2021销售工作会议上,宗馥莉对娃哈哈集团2021年的营销规划进行了详细讲解。在媒介投放上,娃哈哈将通过电视、户外、网络、新媒体等多种形式进行立体化布局。

娃哈哈的品牌背书和强大的营销能力或许可以在短时间内让康有利打开知名度,但要想真正在竞争激烈的保健品红海市场站稳脚跟,已过而立之年的娃哈哈应该把更多精力放在提升产品力上。