您现在的位置是:主页 > 营销 >

透过腾讯的财报,看广告业务的“骨相”

来源:周天财经 2020-05-17 23:16:48 阅读:

提要短期来看,疫情对全球经济造成巨大影响,这种影响也将传导到作为经济「晴雨表」的广告行业上。...

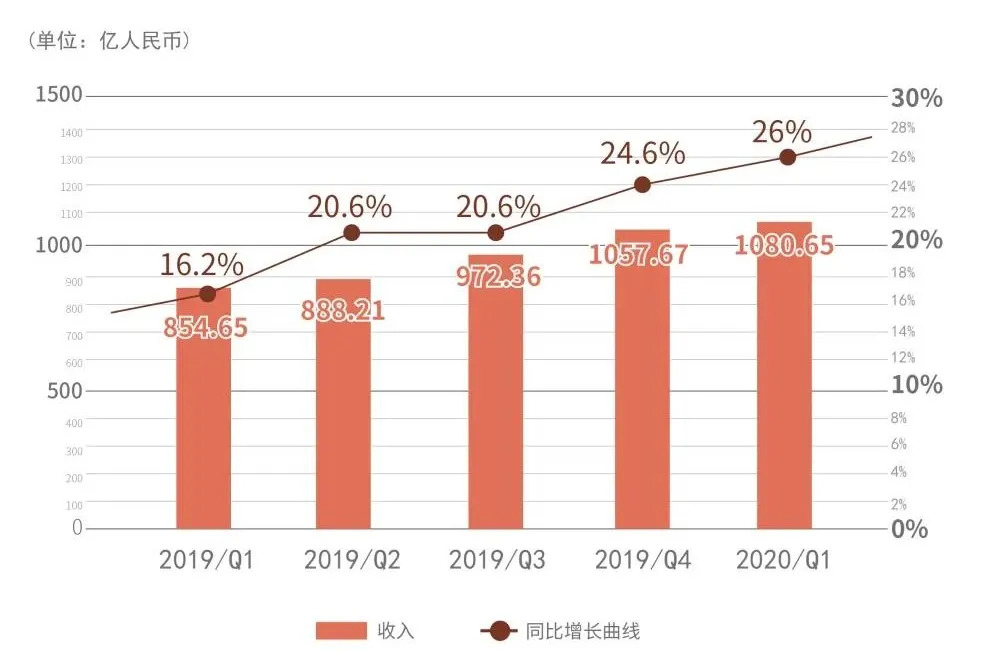

5 月 13 日腾讯控股发布的 2020 第一季度业绩报告显示,腾讯 Q1 营收 1080.65 亿元人民币,同比增长 26%,超出了市场预期的 1010.71 亿元,净利润 288.96 亿元,同比增长 6%,也超出了市场预期。

这个一季度由于疫情原因,许多上市公司都提前发布业绩承压预警,给二级市场「打预防针」,不过腾讯似乎并未受到影响,仍然保持稳健增长。

财报发布次日腾讯股价微涨 0.23%,报收于每股 430.6 港币,从今年 3 月触及低点以来,累计涨幅达到 32%,表现相当强劲。

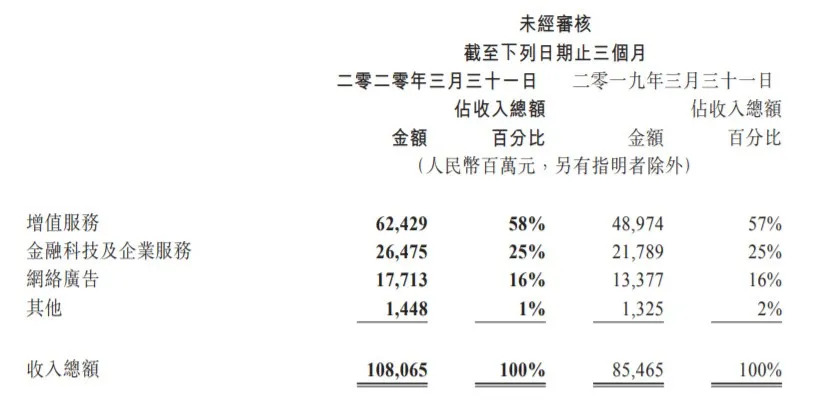

各板块来看,疫情对于金融科技及企业服务业务造成了一定冲击,Q1 收入 264.75 亿元,同比增长 22%,环比下降 12%。

但人们在家的线上闲暇时间变长,却也给腾讯的增值服务业务以及广告业务带来助推。

增值服务业务同比增长 27%,营收达到 624.29 亿元,腾讯在游戏领域的王者地位难以撼动。

此前预计会受到冲击的广告业务则是取得了超预期的成绩。网络广告业务整体同比增长 32%,达到 177.13 亿元,其中社交及其他广告收入同比增长高达 47%,营收 145.92 亿元,媒体广告收入同比下降 10%,但由于规模相对较小,对广告整体影响相对有限。

腾讯2020Q1及2019Q1按业务划分收入表

广告并非腾讯的「传统艺能」,但在这两年广告越来越成为腾讯营收中稳定的支撑。财报中对 Q1 广告业务增长的阐释是「由于居家防疫期间主要应用内的使用时长增加…尤其是朋友圈广告曝光量,社交及其他广告收入录得同比及环比增长。」

不过随着疫情蔓延到全球,跨国品牌普遍减少全球推广预算,国内用户使用时长回落,下个季度互联网广告市场仍将面对很大挑战。

对于腾讯来说,三大收入来源里面,增值服务板块有游戏作为「压舱石」,金融科技与企业服务板块长期向好趋势没有改变,而广告业务需要同时面对字节跳动等对手的流量分食,以及经济波动带来的行业振荡,腾讯广告业务能否继续保持逆势增长,也将会是一个重要看点。

01 广告转身,营销上前

广告算是非常典型的互联网商业模式,也是许多科技巨头的核心变现方式。其内在逻辑不难理解,科技巨头通过旗下产品笼络巨量的用户注意力,再将其出售给有营销需求的商家。而互联网广告的业务逻辑决定了,这块蛋糕注定属于巨头们。腾讯自然也不会放过,但这个市场不仅有阿里、百度、字节等竞争对手,腾讯也必须时刻保持警惕和进化。

从腾讯广告持续增长一路看来,无论是在其内部还是外部研究报告分析中,都绕不开其 2018 年组织架构的调整。回看腾讯广告的由来,是在腾讯「930 变革」由消费互联网转向产业互联网升级中,对广告业务进行了全面整合,这次调整中,腾讯将原企业发展事业群(CDG)旗下的「社交与效果广告部」与网络媒体事业群(OMG)旗下的广告线进行了整合,成立了新的广告营销服务线(AMS),由集团副总裁林璟骅负责。这一调整带来的最直接改变,就是腾讯内部所有的广告资源都归属于了同一条业务线。在与外部客户、代理商的对接上能够统一窗口。

在整合资源后,AMS 于 2019 年 5 月 对外推出了统一服务品牌「腾讯广告 Tencent Marketing Solution」,从其英文命名上不难看出,新业务条线强调向广告主提供整体的「营销解决方案」,而不是提供广告位的流量售卖平台。

有媒体报道,最近,腾讯广告又进行了一次销售行业与渠道的排兵布阵。调整后腾讯广告依然分为三个行业大部,渠道独立成部,但名称已经从「渠道管理部」悄然改为「渠道生态合作部」。

调整后的行业一部,负责商品交易类行业,涵盖比如快销、3C、零售等行业,致力于打通广告流量与交易场景。行业二部,则承担着为互联网原生行业提供获客价值的重任。调整后的三部负责的行业线最多,任务是打通线上线下垂直行业。他们的诉求既有引流获客,交易留存、产品服务,也有品牌构建。针对他们的需求,给予的工具和方案也不尽相同。

应该说,这一次的调整,除了出于更好服务于客户需求的考量之外,更体现出 AMS 对于未来商业发展方向的判断和对其自身定位的思考,即,告别单纯的流量广告模式,希望成为企业的数字化商业的深度合作者。

这不是个轻松的买卖,腾讯的广告业务变「重」了。

02 广告业务是数字化的「线头」

当我们再仔细看向财报,却可以发现,变重是广告业务的必然选择。从数据看来,社交广告收入依然保持了快速的增长态势,而增长背后,其实是微信生态的商业化势能在逐步释放。

对微信用户触及「天花板」的讨论已经持续快两三年了,但看起来微信仍然保持着亿级的增长弹性。财报数据显示微信及 WeChat 的合并月活跃账户数同比增长 8.2%,环比增长 3.2%,达到 12.025 亿,仍在不断上探。与此通过实施,小程序用户也在迅速增长,日活跃账户数超过 4 亿。

横向来看,微信作为「带头大哥」,腾讯账下还有 QQ、腾讯视频、腾讯新闻、QQ 音乐、QQ 浏览器等产品,共同组成覆盖 10 亿 + 人群的庞大矩阵。

这使得腾讯广告几乎拥有触达几乎中国全部网络用户的能力,而且是全场景、全时段的覆盖。如果把广告资源比作超市里的货物,那么毫无疑问,腾讯的货是最全的。

但这还只是在表层,更进一步地,基于微信,腾讯构建了一系列能够与广告结合的差异化能力。比较典型的如小程序、公众号(特别是服务号)、朋友圈、微信支付、企业微信等等。

这些能力共同作用,使得腾讯广告能够向品牌提供更深入的营销服务以及用户洞察,甚至是更深入的全链路数字化升级。

930 变革后腾讯开始发力产业互联网,其要义是帮助更多企业,乃至产业完成数字化升级。而营销数字化作为企业在业务层面数字化转型的「先锋部队」,掌握着转型中最重要的资源之一,消费者洞察。

秒针系统的《中国数字营销图谱》认为,营销数据的重要性在于,往前可以指导产品设计和定位,往后能够支撑销售与售后,同时还输出者贯穿业务全链的数字化效果评估体系。

打个比方的话,营销数字化就是一个企业数字化进程中的「腰腹核心力量」,直接决定了这家企业的「运动表现」。

更多企业开始意识到数字化经营的必要性,这会是一种结构性的变化。广告业务的增长也必然将水涨船高。

林璟骅曾在一次采访中表示,以微信为主要阵地做数字化交易场景,不管是线下用户交易付款、扫码,还是离开店时可以送货到家,或者跟导购的联系等等,去累计这些品牌在小程序上面的触点。

「如果腾讯没做这些事情,腾讯系的广告就跟其他家的广告,或者其他产品的一样,仅仅是一个曝光而已」。

说到底,在腾讯的社交生态里面,企业能够以多种方式蓄积数字资产,公众号涨粉算是、小程序会员算是、营销人员企业微信增加一个客户好友也是,品牌在腾讯投放的广告能得到更高效地利用,将单次投放的流量思维转化为长期服务用户的用户思维。

但对于微信的商业化速度,腾讯方面似乎仍然选择了保持克制。以小程序为例,在财报发布后的电话会议中,腾讯表示将继续巩固小程序的生态体系,不着急变现,增加流量以及和更多企业客户建立良好服务关系是首要目标。

03 未来将会怎样

数字营销的未来将会怎样?

短期来看,疫情对全球经济造成巨大影响,这种影响也将传导到作为经济「晴雨表」的广告行业上。

有华尔街分析师表示由于旅游、汽车以及娱乐等广告消费大客户行业受到冲击,2020 年 Google 和 Facebook 或将出现历史上首次年收入下降。不过至少从一季度财报来看,两家公司仍然保持了介于 10~20% 之间的同比增长。同时也都在财报发布后向投资者表示,继 3 月份收入下降之后,4 月份前三周的收入已经出现企稳迹象。

这在一定程度上显示,尽管疫情对实体经济造成冲击,但短期看数字化趋势的增长,将能够对冲掉下降风险。考虑到中国的疫情防控成效更好,数字广告的增长预期也要更加乐观一些。

从GDP角度看,同样也存在巨大增量空间。中国广告行业市场规模占 GDP 的比重介于 0.85~0.9% 之间,与之相对的,美国市场广告占 GDP 比重则在 2%,这也是发达国家的普遍水平。

即便我们保守估算随着三产占比提升,内需消费变大,中国广告规模能够占到 GDP 的 1.5%,那么按照 2019 年 GDP 计算也有着 6000 亿元人民币的绝对增量,而且其中数字广告毫无疑问将切走最大的一块蛋糕。

我们不妨再把视角切换到中国浩浩荡荡的数字化进程中来看。

经此一疫,无论是商户还是消费者的数字化程度都有了更深入的推进。比如说各地政府通过微信发放消费券,中老年用户群体开始养成移动支付习惯,中小商家想办法在线上发掘增量等等,这些因素都将极大的助推企业的营销数字化进程。

从这个角度来说,腾讯广告选择了一条不太好走的「重」路线,它不再轻量的流量交易平台,而是重基建的营销数字化服务提供者,这才是腾讯广告业务的骨相与本质。