您现在的位置是:主页 > 行业 > 时评 >

5年超25亿元的广告费,张颂文代言能不能帮海澜之家“翻盘”?

来源:经理人融媒体中心,何乐 2023-05-18 13:47:19 阅读:

提要张颂文代言能不能帮海澜之家“翻盘”?...

疯狂营销背后,公司营业收入涨幅不见起色,归母净利润整体呈现下滑趋势。营销失效背后,是海澜之家的产品、以及全品牌拓展的失利。

“谁火就找谁代言”,这似乎是海澜之家(600398.SH)的营销手段。近日,海澜之家官宣了新的品牌代言人——张颂文。张颂文是如何火出圈的,已无须赘述,作为新的品牌代言人,张颂文确实给海澜之家带来了不少流量,微博微信抖音等社交媒体平台,一时间充满该话题,至于消费者买不买单,还需要时间来验证。

从赞助热门综艺到签约周杰伦、丁真珍珠,再到张颂文,海澜之家近5年来,广告宣传费用超25亿元,销售费用超133亿元。而疯狂营销背后,公司营业收入涨幅不见起色,归母净利润整体呈现下滑趋势。营销失效背后,是海澜之家的产品、以及全品牌拓展的失利。

5年超25亿元广告费

在张颂文之前,海澜之家就不断牵手爆火的丁真珍珠、周杰伦、林更新、许魏洲以及奥运冠军,在营销宣传方面,海澜之家十分阔绰,也赚足了流量话题,但是流量能否进一步转化为销售,这才是关键。

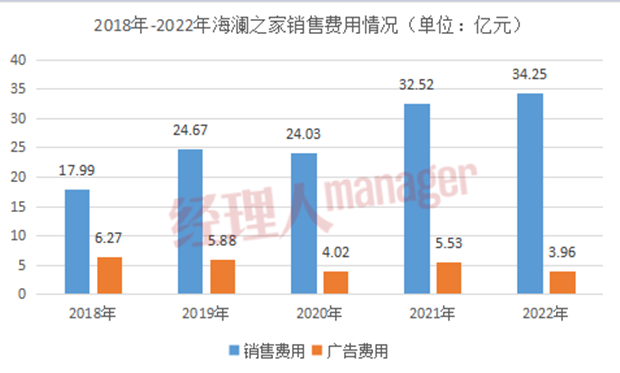

从近几年的销售费用来看,海澜之家广告费的支出十分高企。2018年至2022年,海澜之家的销售费用分别为17.99亿元、24.67亿元、24.03亿元、32.52亿元、34.25亿元,合计为133.46亿元。其中广告费用分别为6.27亿元、5.88亿元、4.02亿元、5.53亿元、3.96亿元,累计达到25.66亿元。

不难看出,海澜之家近几年的销售费用水涨船高,虽然广告费有所下降,但是支出金额依然高企。从赞助热门综艺节目到签约爆火明星代言,海澜之家在营销推广上,可谓是尽显十八般武艺。然而,2018年至2022年5年时间里,销售费用的投入翻了将近一倍,同期的营业收入却不尽理想。

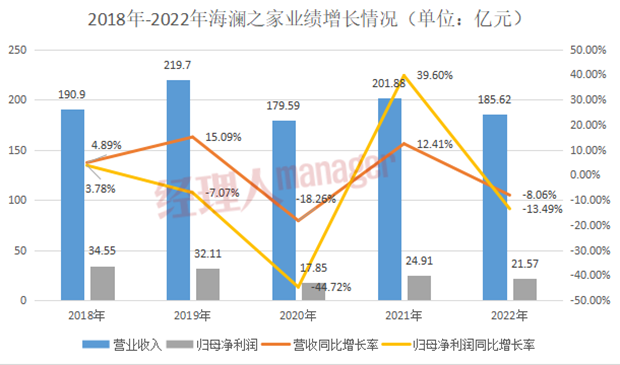

同期内,海澜之家的营业收入分别为190.90亿元、219.70亿元、179.59亿元、201.88亿元、185.62亿元,同比增长率分别为4.89%、15.09%、-18.26%、12.41%、-8.06%。归母净利润分别为34.55亿元、32.11亿元、17.85亿元、24.91亿元、21.57亿元,同比增长率分别为3.78%、-7.07%、-44.72%、39.60%、-13.49%。

从近5年的业绩数据来看,2019年,海澜之家增收不增利,2020年业绩进一步恶化、营业净利双双下滑,到了2021年,业绩有所恢复,但是到了2022年,公司业绩再次下滑,而且营业收入总额比2018年还要少,归母净利润也是呈现整体下滑趋势,而且比2018年少了12.98亿元。

换句话而言,销售费用的投入,对公司的利润贡献价值越来越小,反而营销投入越大,公司的利润还进一步受到了侵蚀。可见广告营销的转化效果正在减弱,那么,一向擅长营销的海澜之家,未来的业绩增长该寄托于什么?即使签约了火遍全网的当红演员张颂文,这给海澜之家的销售能带来多少转化,从近几年的发展趋势来看,效果或许不言而喻。

与高企的销售费用形成鲜明对比的是,海澜之家的研发费用就显得“寥寥无几”了。2018年至2022年,公司的研发费用分别为0.49亿元、0.68亿元、0.83亿元、1.24亿元、1.94亿元。

不过,海澜之家研发费用较少,和公司的采取的经营设计模式有关。据了解,海澜之家主品牌采用以零售为导向、与供应商联合开发产品的设计模式。在设计流程中,海澜之家主要负责最关键的开发提案和最终选型环节,非核心的设计打样等业务由供应商的设计团队负责。因此,在产品设计环节,海澜之家不需要付出太多的成本。

然而,服装行业十分讲究时尚感,消费者购买产品时也看重当季流行。什么是季节流行就买什么,产品设计不够新颖潮流,就无法吸引消费者。而海澜之家的产品设计属于“外包”状态,在产品的设计上,明显存在一定的不足。在社交媒体上,还有人调侃海澜之家的衣服“土味十足”。

值得肯定的是,近两年,海澜之家在研发上不断发力,2022年研发费用同比增长56%。

近几年来,从“男人的衣柜”到被调侃为“老男人的衣柜”,海澜之家从产品到品牌形象,都十分固化,因此也难以吸引年轻的消费群体。而海澜之家也意识到了这一点,企图从品牌代言人上改变消费者的刻板印象。2020年,海澜之家还签约周杰伦为新的品牌代言人,进一步强化以90后为主体的年轻群体对品牌的认同感。从周杰伦到丁真珍珠、许魏洲等明星,海澜之家正在急于摆脱“老男人”的标签。

从“男人的衣柜”到“全家人的衣柜”

海澜之家成立于1997年,创始人周建平对海澜之家的发展功不可没。2002年,周建平赴日本考察,后引入了“量贩式自助销售”模式,同年9月,海澜之家应用该模式开设了第一家“海澜之家”品牌门店,截至2022年末,公司直营以及加盟实体门店共达到8219家。如今,海澜之家仍然成为了中国男装的领军品牌。

依靠男装起家的海澜之家,并不甘心于只做男装。而且,近年来,海澜之家的男装品牌形象日趋被调侃为“老男人的衣柜”,在年轻消费群体中难以拓展。

摆脱不了“老化”的形象,那就另辟蹊径。近年来,除了海澜之家主品牌,海澜之家还拓展了女装、职业装、童装等多品牌。海澜之家推出了高端女装品牌OVV、年龄层次相对更低的潮流运动鞋服品牌“黑鲸”、高端婴幼童产品英氏YeeHoO、儿童服饰男生女生(HEY LADS)、职业装品牌圣凯诺等。海澜之家正在企图从“男人的衣柜”拓展到“全家人的衣柜”。

然而,市场反馈来看,除了海澜之家主品牌,公司的其他品牌在市场上并未创造较大的营收,品牌存在感较低。从公司各品牌盈利情况来看,2020年至2022年,海澜之家系列营业收入分别为137.68亿元、151.33亿元、137.53亿元,圣凯诺品牌营业收入分别为20.71亿元、22.60亿元、22.47亿元,其他品牌营收情况并没有单独划分,统一归类为其他品牌,总营收分别为16.06亿元、20.42亿元、19.04亿元。可以看出,海澜之家系列的营收是公司收入的核心来源。而职业装、女装、童装等其他品牌,除了职业装品牌圣凯诺的收益比较好外,其他品牌的发展无异于蜻蜓点水。

其中,在2019年及之前的年报中,各品牌的盈利情况划分中,还有女装品牌爱居兔的营收情况。但到了2020年,各品牌盈利情况中,已不再单独划分爱居兔的营业收入情况。直到2021,海澜之家宣布已经转让爱居兔的全部股权。

女装品牌爱居兔的失败或许也是海澜之家拓展“全家人的衣柜”的一个缩影。

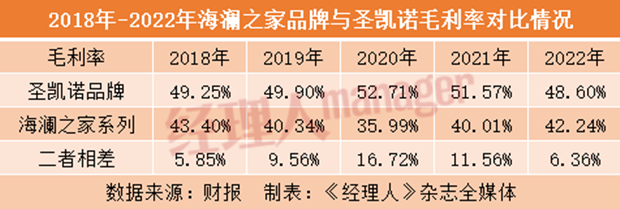

不过,从职业装品牌圣凯诺的发展情况来看,其有望成为公司新的增长曲线。从毛利率来看,圣凯诺的毛利率比海澜之家的要高出不少,2018年至2022年,前者的毛利率分别为49.25%、49.90%、52.71%、51.57%、48.60%,后者的毛利率为43.40%、40.34%、35.99%、40.01%、42.24%,可见圣凯诺的毛利率比海澜之家大致高出5到16个百分点,对公司的利润贡献值较大。

不过拉长时间维度来看,圣凯诺的业绩增长比较缓慢,2016年至2019年,圣凯诺的营业收入从16.28亿元增长至21.68亿元,4年仅增长5.4亿元,2020年有所下降,随后波动增长,未来增长情况也并不明朗,不过产品的毛利率比较稳定,未来发展情况如何,还有待时间来验证。

从“男人的衣柜”到“全家人的衣柜”,海澜之家谋求新的曲线增长之路并不好走。

另一方面,近年来,随着电商的崛起,居民(尤其是年轻群体)线上消费逐渐成为趋势。但是海澜之家的线上销售也并不顺利。2022年,公司线上销售仅有28.56亿元,比去年同期微增1.30亿元,占营业收入比重从2021年的14.02%增长至15.95%。

尽管海澜之家强调在“深耕存量、开拓增量”的策略下,坚持线上业务全渠道全平台布局,但是从销售额来看,海澜之家线上业务依然难以打开销路。而电商可以说是年轻消费群体的聚集地,与其说是线上业务受阻,不如说是海澜之家依然无法获得年轻消费群体的青睐。

另外,值得关注的是,高库存正在成为了海澜之家的隐患。2022年财报显示,海澜之家的存货高达94.55亿元,较上年同期增长16.44%,存货周转天数达到298天,较上年同期增加65天。

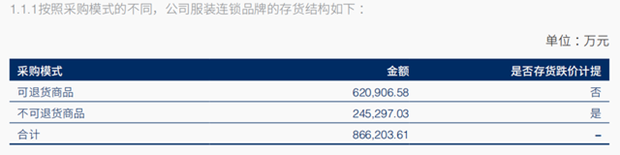

根据海澜之家的运营模式,其存货存在可退货和不可退货模式。以公司服装连锁品牌的存货结构为例,86.62亿元存货中,有62.09亿元为可退货商品,有24.53亿元为不可退货商品。不可退货商品库龄1年内的不计提跌价准备;1-2年的账面余额为9.07亿元,共计提1.95亿元跌价准备;2年以上的账面余额7.66亿元,共计提7.34亿元,计提比例高达95.82%。

另外,虽然可退货商品可按照成本原价退还给供应商,但是日益攀升的存货,也说明了海澜之家的销售面临着较大压力。

总而言之,从谋求品牌年轻化到多元化转型,海澜之家的拓展战略依然道阻且长。

上一篇:格力回应“孟羽童被开除”!广告视频17万/条,业内:她年入千万不成问题!

下一篇:没有了