1月13日上午,中关村互动营销实验室在北京师范大学发布《2019中国互联网广告发展报告》(以下简称报告)。2019年,中国互联网广告有哪些趋势和演进?市场发生了哪些变化?未来的互联网广告发展趋势又该如何预判?让我们通过这份报告,去探寻和把握互联网广告的趋势、变化及内生动力。

趋势:中国互联网广告“放缓型”增长特征持续

《报告》数据显示,2019 年中国市场互联网广告总收入约 4367 亿元,年增长率为 18.2%,增幅较去年下降约 5.96 个百分点。从数据分析看,一方面,互联网技术不断迭代发展的属性持续吸引广告主的投放兴趣,“增长”一直是互联网广告行业的主旋律;另一方面,广告依附于实体经济,互联网广告增长表现出“放缓”迹象。

具体来看,头部效应进一步凸显。在2019 年,阿里巴巴、字节跳动、百度、腾讯等前十个头部企业集中了中国互联网广告 94.85%的份额,较 2018 年同期数据增加2.18 个百分点,高于 2018 年较上一年增加的 1.75 个百分点。

这也意味着,头部企业“赢家通吃”的格局进一步巩固,中国互联网广告市场留给前十名之外公司的蛋糕仍在压缩。

不过,巨头之中也有分化。传统互联网 BAT三巨头表现各有特点。而以字节跳动与美团点评为代表的新巨头正在成为强有力的“分食者”。2019 年,字节跳动和美团成为强劲的吸金能力将 BAT的互联网广告份额由 2018 年的 69%拉低至63%。

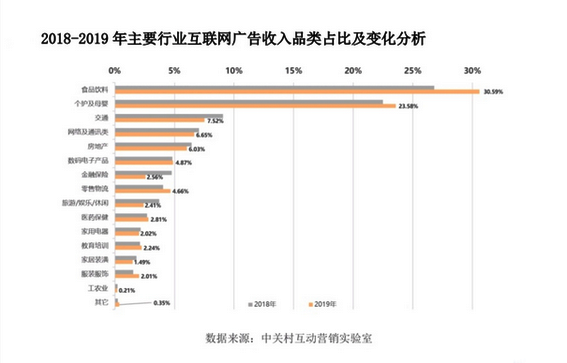

从广告投放行业来观察,食品饮料与个护及母婴类快消品稳住了市场的基本盘,持续居于互联网广告投放的前两名,合计高达 54.17%的份额占据了市场的半壁江山。不仅如此,在交通、金融保险、网络通讯、房地产等近半数品类广告普遍收缩的情况下,食品饮料与个护及母婴两大品类的市场份额分别增加了 3.79 个百分点和 1.07 个百分点,对 2019 年互联网广告营收的提升功不可没。

变化:搜索平台掉队、视频平台崛起,网红经济成新风口

从中国互联网广告平台类型结构变化分析,电商平台仍为最主流的广告渠道。《报告》显示,2019 年电商平台广告占总量的 35.9%,稳居第一,占据市场收入总量超过三分之一。

搜索类平台广告在互联网广告份额排行榜中仍位居第二,但其在总盘子中的比重由2018 年的21%下降至 14.9%。值得关注的变化还有视频类平台的崛起。2019年,视频类平台收入同比增长 43%,市场占比达到 12.5%,取代新闻资讯类平台成为第三大主流媒体平台。

2019年,伴随着网红经济的商业变现的加速,网红经济市场规模加速增长,其商业价值也逐渐得到了市场认可,通过网红推销自身品牌、产品的方式日趋受到各大广告主们的青睐。《报告》数据显示:展示类广告市场份额2019年提升了5个百分点,达到 34%。

此外,国内互联网巨头扬帆出海也成为新的趋势和变化。如何利用海外市场获取有效用户与流量变现,成为广告主们面临的新问题。

展望:5G为互联网广告带来更多想象

前瞻未来,技术仍是拓展互联网广告发展空间的深层动力。5G正处在从试验到商用的关键阶段,其所具有的“万物互联”、“开放架构”、“无限接入”将给互联网广告带来更多惊喜和想象空间,未来前景值得期待。

北京师范大学新闻传播学院执行院长喻国明教授介绍,5G等新技术的崛起是一把“双刃剑”,一方面,5G所带来的“万物互联,全时在线”会使大数据泉涌,为内容生产、市场洞察和渠道驱动带来巨大的资源能量,数据将成为未来传播的“标配”:没有数据标配的资讯服务就是聋子哑巴瞎子,传播价值将难以实现,所以数据资源的掌控和价值挖掘,便成为未来传播的关键。另一方面,数据价值呈现的同时,安全性正成为互联网广告越来越需要重视的问题。比如,用户在互联网上的痕迹碎片皆可聚合成有意义的信息链条。这一技术优势既成就了互联网广告的社会价值,也潜藏着侵犯用户隐私留的隐患。因此,对互联网广告行业来说,创新发展是硬道理,但还需对技术的“暗黑”面有所警惕,确保安全合规。