您现在的位置是:主页 > 行业 > 市场 >

IAS:2026年,数字广告的分水岭

来源:199IT 2026-01-29 10:34:47 阅读:

提要从投放结构看,注意力继续向视频集中。...

2026年被行业视为数字广告的分水岭。这并非因为新渠道首次出现,而在于旧的增长逻辑正在失效。基于对290名美国程序化广告从业者的调研,报告显示,广告主仍在加码投放,但决策重心正从“买多少”转向“买在哪里、是否值得信任”。规模不再自动等同于效果,质量开始重新定价。

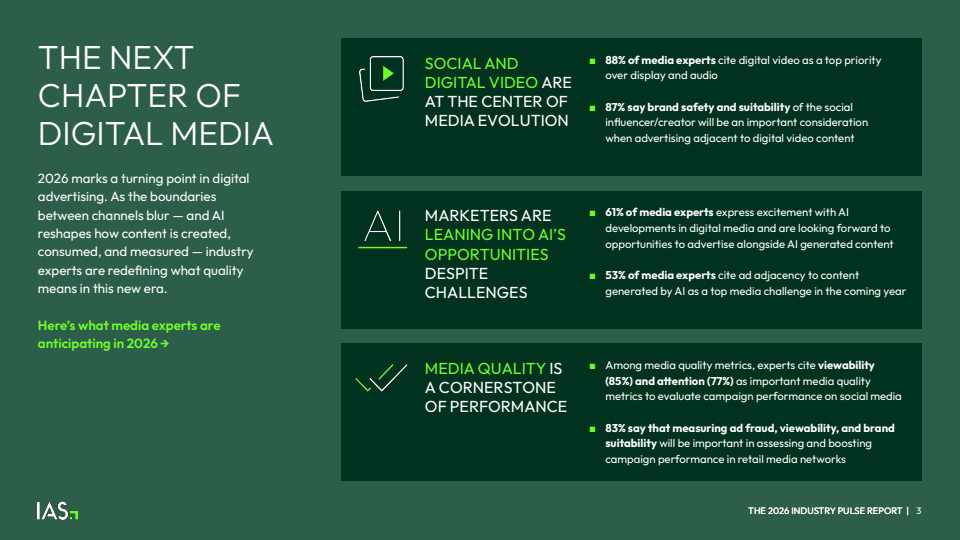

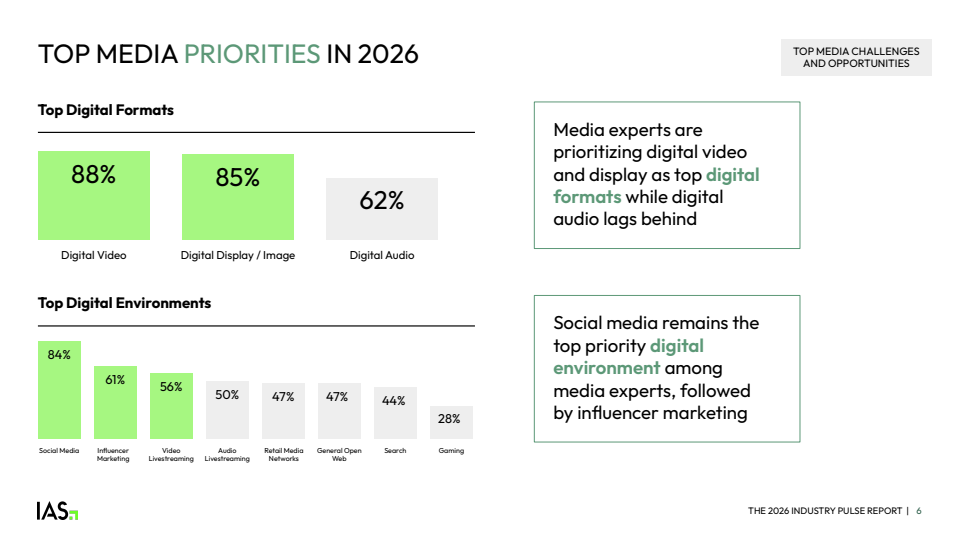

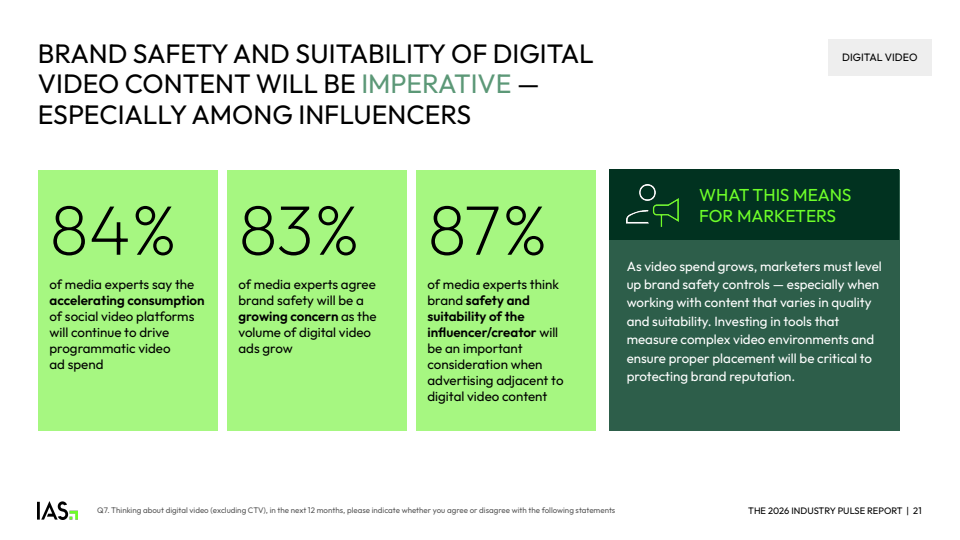

从投放结构看,注意力继续向视频集中。88%的受访者将数字视频列为未来一年的首要投放形式,明显领先于展示广告和数字音频。84%认为社交媒体仍是最重要的投放环境。这一结果并不意外,但其背后的含义在于,主流渠道已不再是“新兴红利”,而是高密度、强竞争、强风险并存的成熟市场。

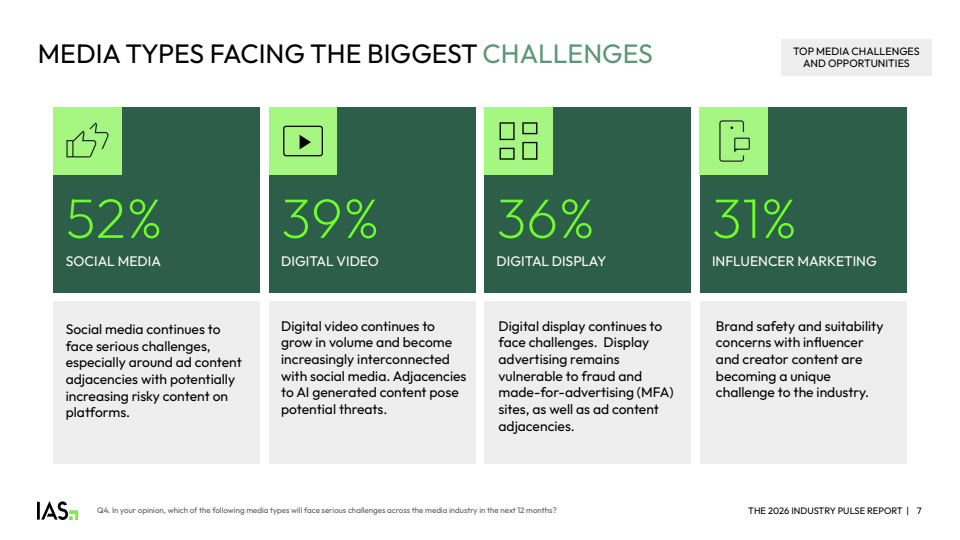

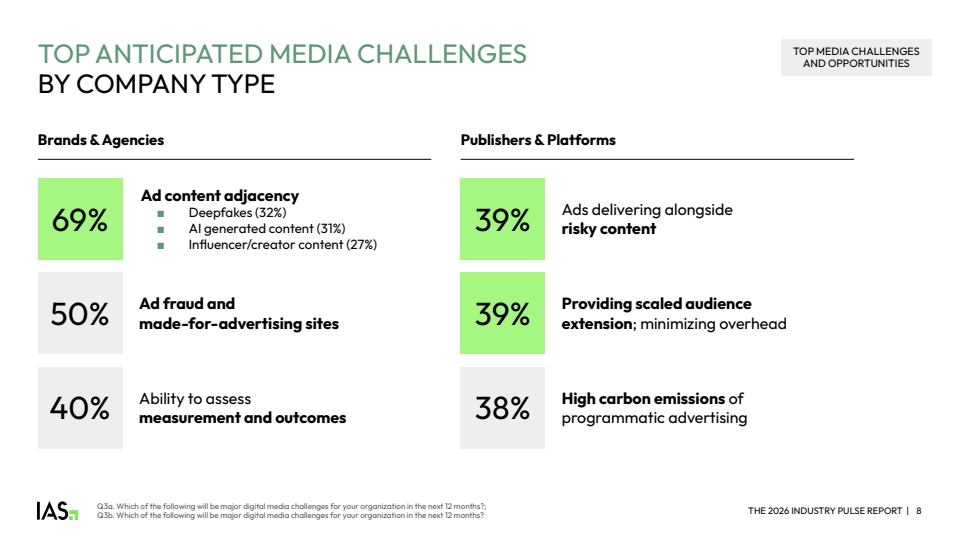

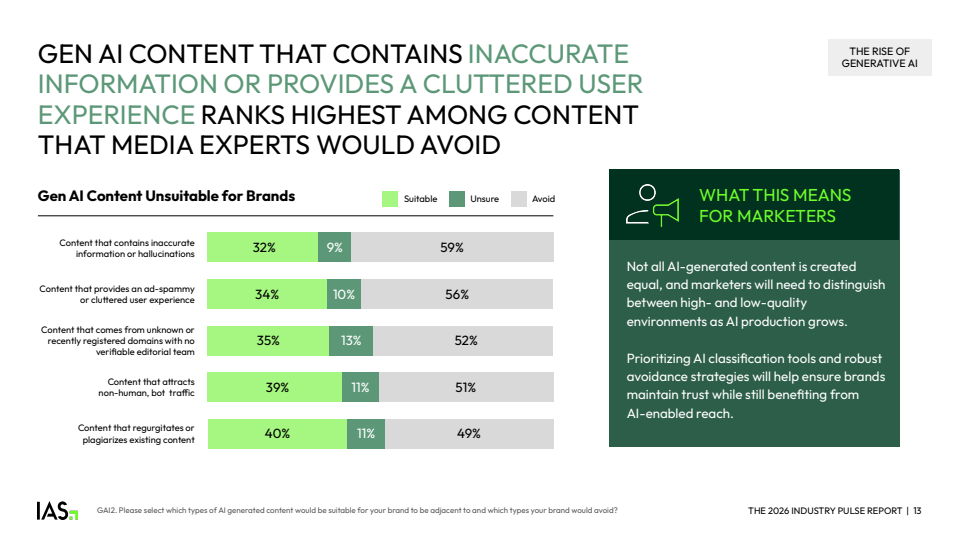

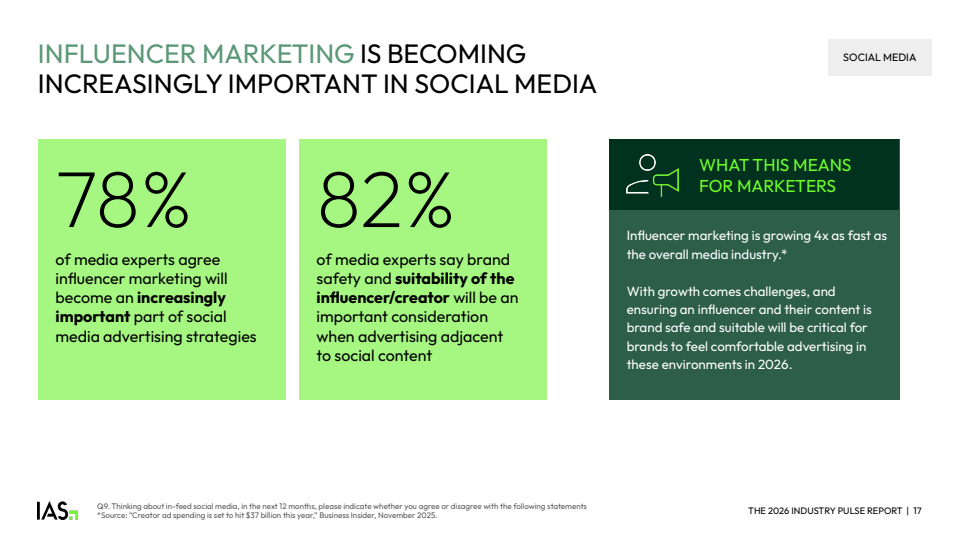

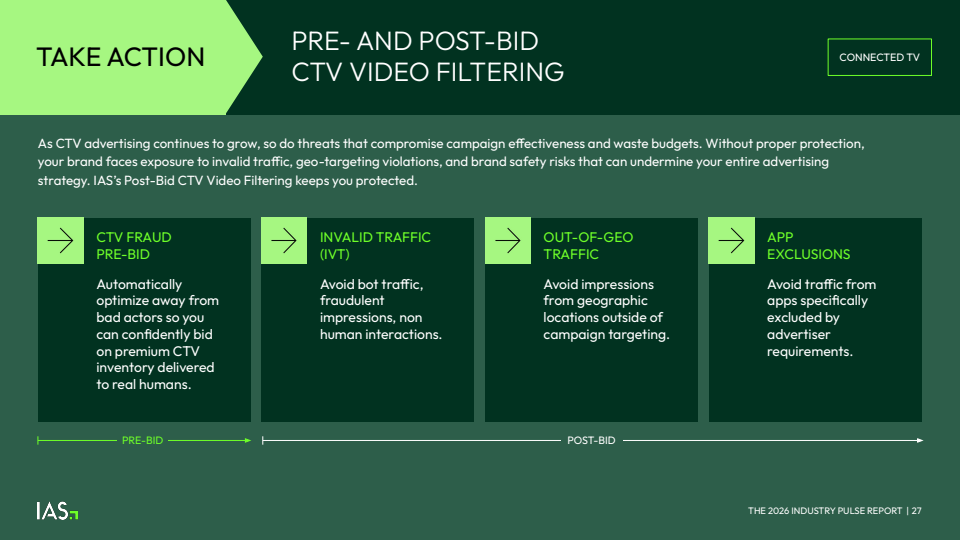

风险的集中首先体现在内容邻接上。52%的受访者认为社交媒体将面临最严峻的行业挑战,39%指向数字视频,36%指向展示广告。问题并非曝光不足,而是广告是否出现在不当、低质甚至虚假的内容环境中。随着为广告而生的网站、深度伪造内容与低质量AI生成内容扩散,品牌声誉开始承受系统性外溢风险。

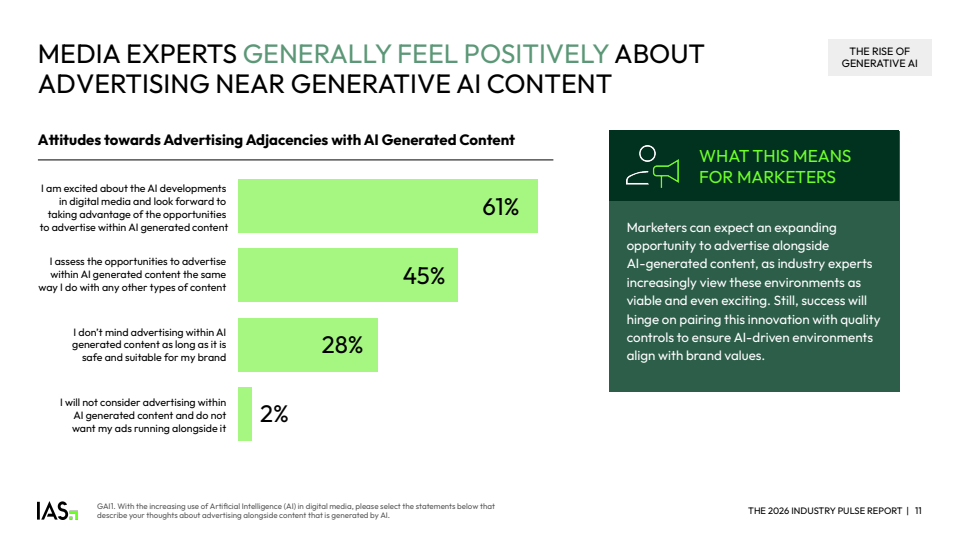

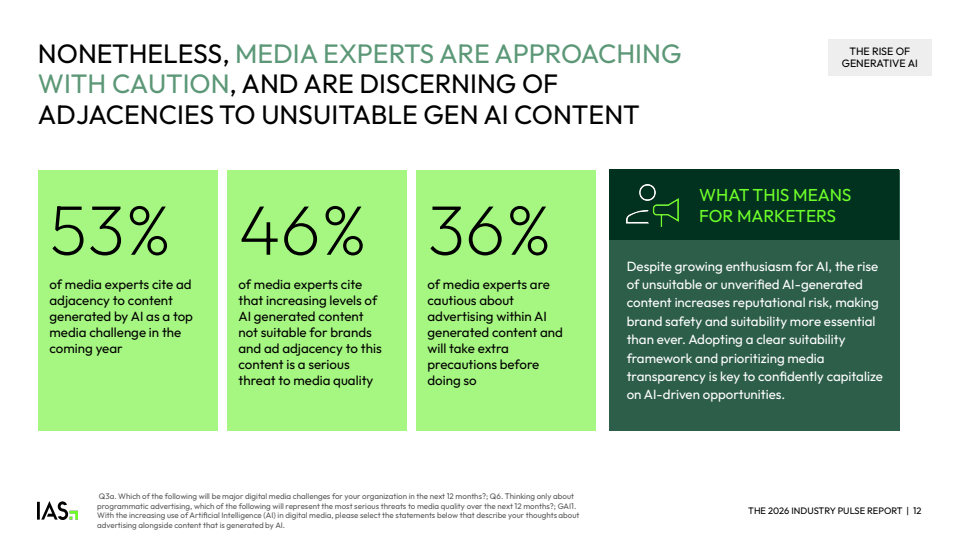

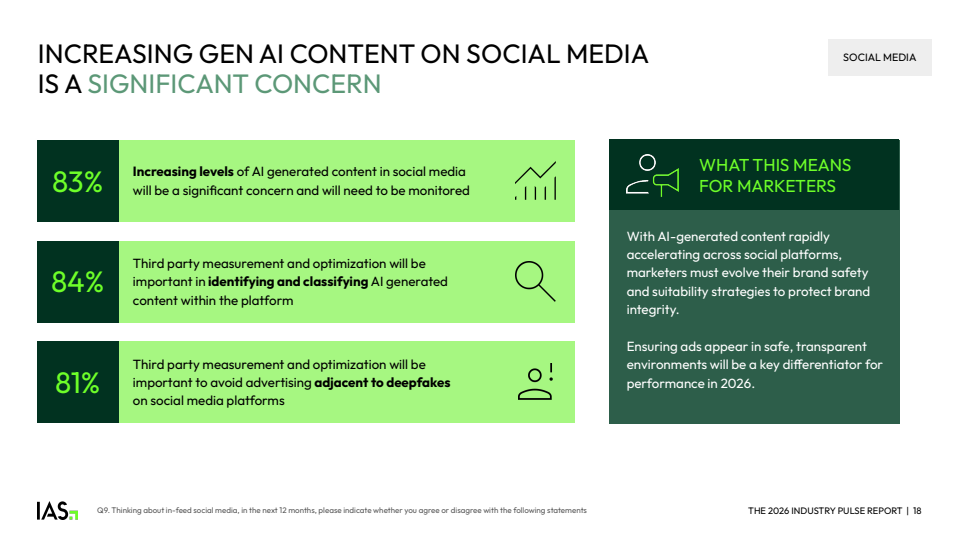

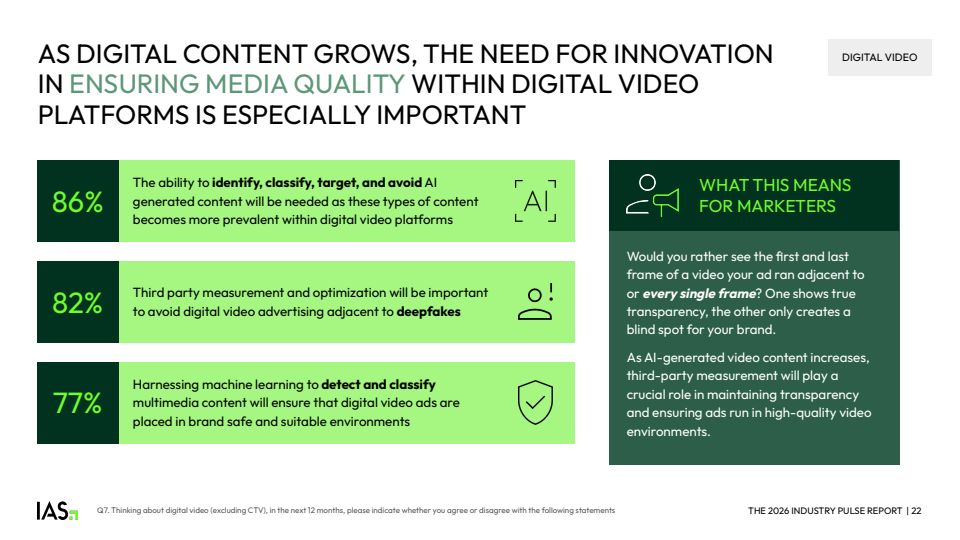

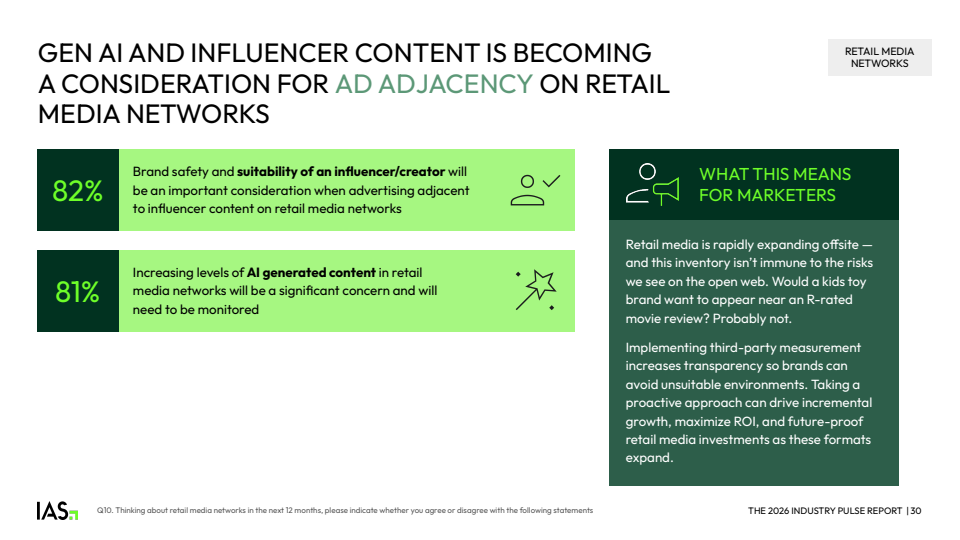

生成式AI的角色尤为矛盾。61%的行业人士对在AI生成内容环境中投放广告持积极态度,但同时,53%将AI内容邻接列为未来一年的核心挑战。46%认为不适合品牌的AI内容已对媒体质量构成实质威胁。这种“既期待又警惕”的态度,表明AI正在成为一项需要风险定价的基础设施,而非单纯的效率工具。

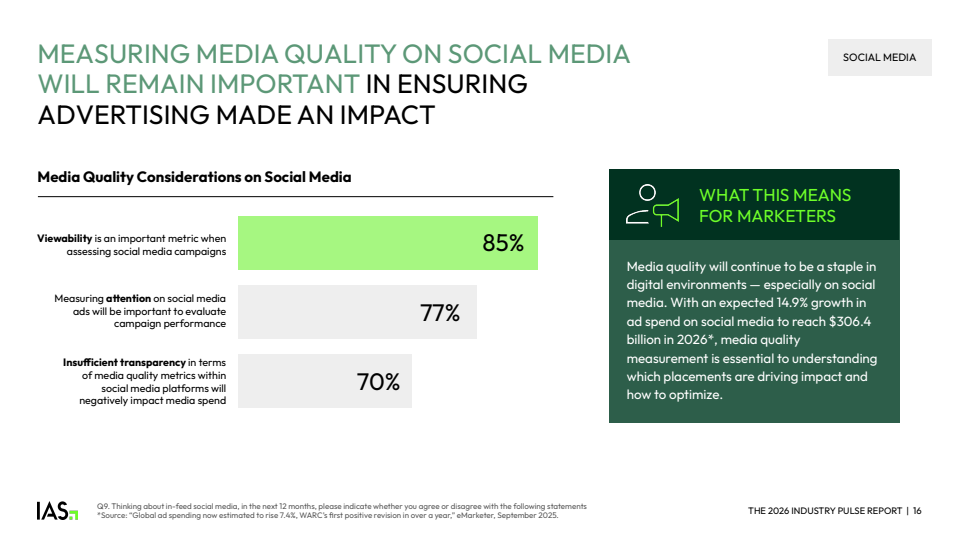

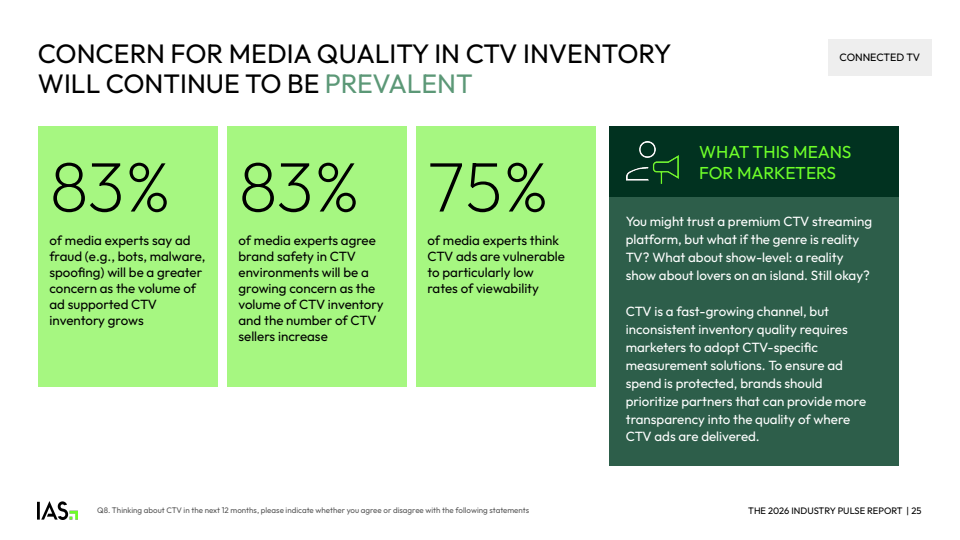

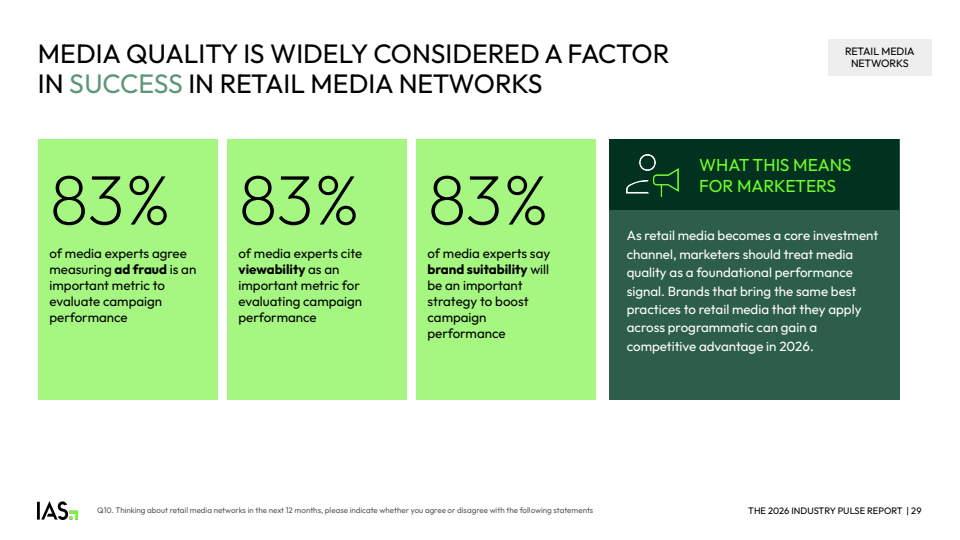

在社交媒体、数字视频与联网电视领域,媒体质量指标正被重新抬升。85%的受访者强调可视率的重要性,77%关注注意力测量。在CTV环境中,83%担忧广告欺诈与品牌安全,75%指出可视率偏低。这些数据共同指向一个事实:在高度自动化的投放体系中,“是否被真实的人、在合适的环境中看到”,重新成为最基础的问题。

总体而言,2026年的广告行业不再围绕渠道创新展开,而是进入治理与筛选阶段。AI和视频将继续扩张,但增长的边际收益取决于测量、透明度与控制能力。真正的分化不在于谁拥抱新技术更快,而在于谁能在复杂环境中持续降低无效曝光与声誉风险。广告正在回归一条更像资本市场的逻辑:回报,必须与风险相匹配。